Was die aktuellen Turbulenzen an den Märkten ausgelöst hat

Während in Großbritannien die expansiven fiskalpolitischen Maßnahmen unter der mittlerweile zurückgetretenen Premierministerin Liz Truss zu enormen Ausschlägen an den Anleihemärkten geführt haben, sind es anderswo nach wie vor die drastischen Zinsschritte der Notenbanken im Kampf gegen die Inflation, die die globalen Renditen nach oben drücken. Auch an den Aktienmärkten dominiert die Farbe Rot. Maßgeblich durch die Energiekrise mitverursachte hohe Inputkosten wirken sich belastend auf die Unternehmensmargen und -gewinne aus und der abgekühlte wirtschaftliche Ausblick trägt zusätzlich zu Kursverlusten bei. Angesichts der stark gestiegenen Energiekosten stieß außerdem die Entscheidung der OPEC+, das globale Ölangebot zu reduzieren und damit für einen weiteren Preisanstieg zu sorgen, überwiegend auf Unverständnis.

Konjunktur: Parteitag in China von Problemen überschattet

Im Oktober fand der 20. Parteitag der Kommunistischen Partei in China statt. Die Beschlüsse und Neuwahlen fielen ohne große Überraschungen aus, wobei Chinas Führungsriege in den kommenden Monaten und Jahren vor großen Herausforderungen stehen wird.

Xi Jinping bleibt erwartungsgemäß Präsident

Der Parteitag der Kommunistischen Partei (KP), bei dem die oberste Führung neu bestimmt und alle Gremien neu besetzt werden, findet alle fünf Jahre statt. Die wichtigsten Kampagnen, um die sich auch diesmal alles drehte, sind gemeinsamer Wohlstand, gerechte Verteilung von Reichtum und das Prinzip des „dualen Kreislaufs“, womit einerseits die Konzentration auf den heimischen Markt gemeint ist, gleichzeitig aber auch eine moderate Öffnung gegenüber der Außenwelt. Außerdem sind auch verfassungsmäßige Änderungen möglich

Chinas Wirtschaft steht vor Problemen

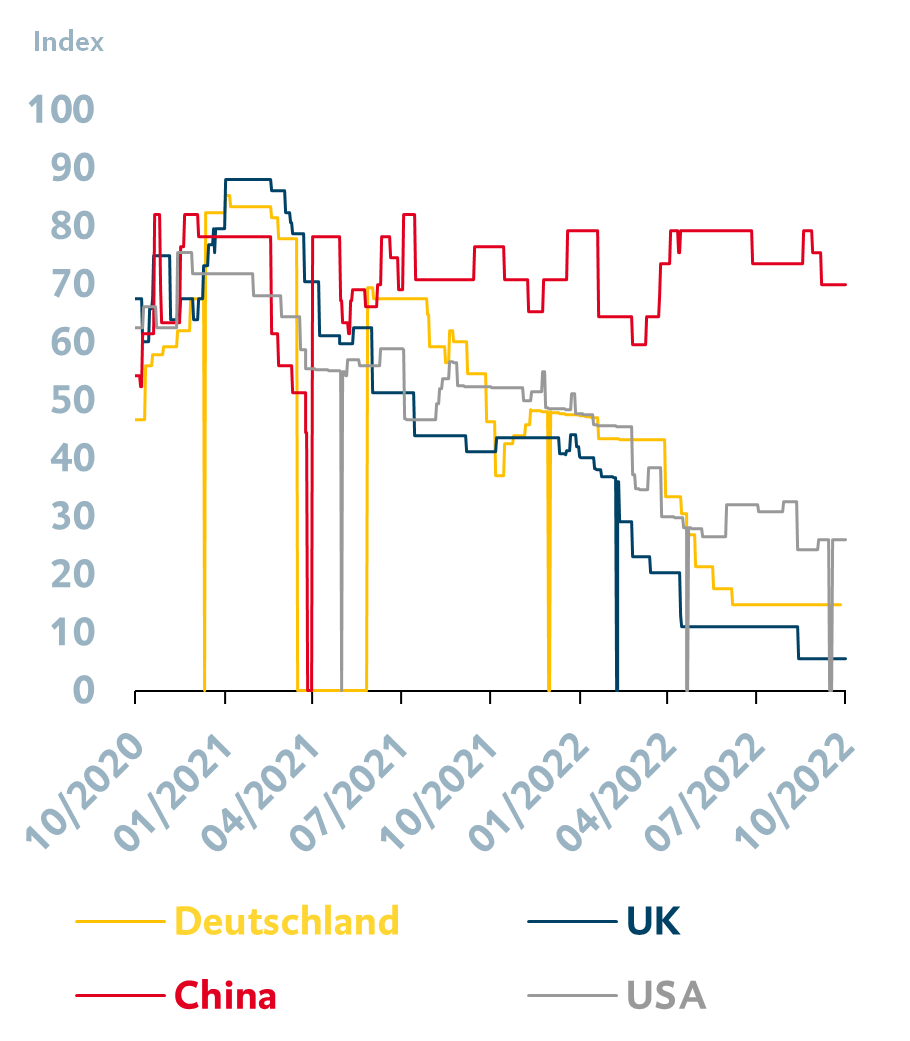

Allerdings warf die aktuelle wirtschaftliche Abschwächung Chinas einen Schatten auf den Parteitag. Aufgrund der strengen Null-Covid-Politik der Regierung war das BIP-Wachstum im 2. Quartal negativ, aber auch nach der Aufhebung der meisten Beschränkungen verlief die Erholung im 3. Quartal nur langsam. Wie streng China im Kampf gegen das Coronavirus immer noch vorgeht, ist anhand der nebenstehenden Grafik ersichtlich. Der sogenannte „Stringency Index“ der University of Oxford vergleicht dabei die Maßnahmen der verschiedenen Länder und ordnet sie einem Index zwischen 0 und 100 Punkten zu. China ist dabei im globalen Vergleich immer noch deutlich strenger und argumentiert mit einem Gesundheitssystem, das zu viele Infektionen nicht bewältigen kann, sowie mit der zu geringen Durchimpfung der älteren Bevölkerung.

Ausmaß der Covid-Beschränkungen im globalen Vergleich

Quelle: Bloomberg; Stand 12.10.2022.

Außerdem belasten die Probleme am Immobilienmarkt. China wird es jetzt zum Verhängnis, dass Immobilienfirmen ihr schnelles Wachstum über lange Zeit größtenteils auf Schulden aufgebaut haben. Neben Krediten und Anleihen finanzierten viele ihre Projekte über den Vorverkauf von Immobilien. Dabei müssen die Käufer ihre Immobilie im Vorhinein bezahlen, teilweise sogar, bevor der Bau überhaupt begonnen hat. Die Bauträger verschaffen sich damit faktisch ein zinsloses Darlehen. Seit 2021 versucht die Regierung aber, die Verschuldung einzudämmen. Vielen Bauträgern fehlt es seither an Cashflow, um neue Projekte zu starten oder sogar bestehende Projekte fortzuführen. Der Markt ist daraufhin eingebrochen, da potenzielle Käufer fürchteten, für ihr Geld keine Gegenleistung zu bekommen.

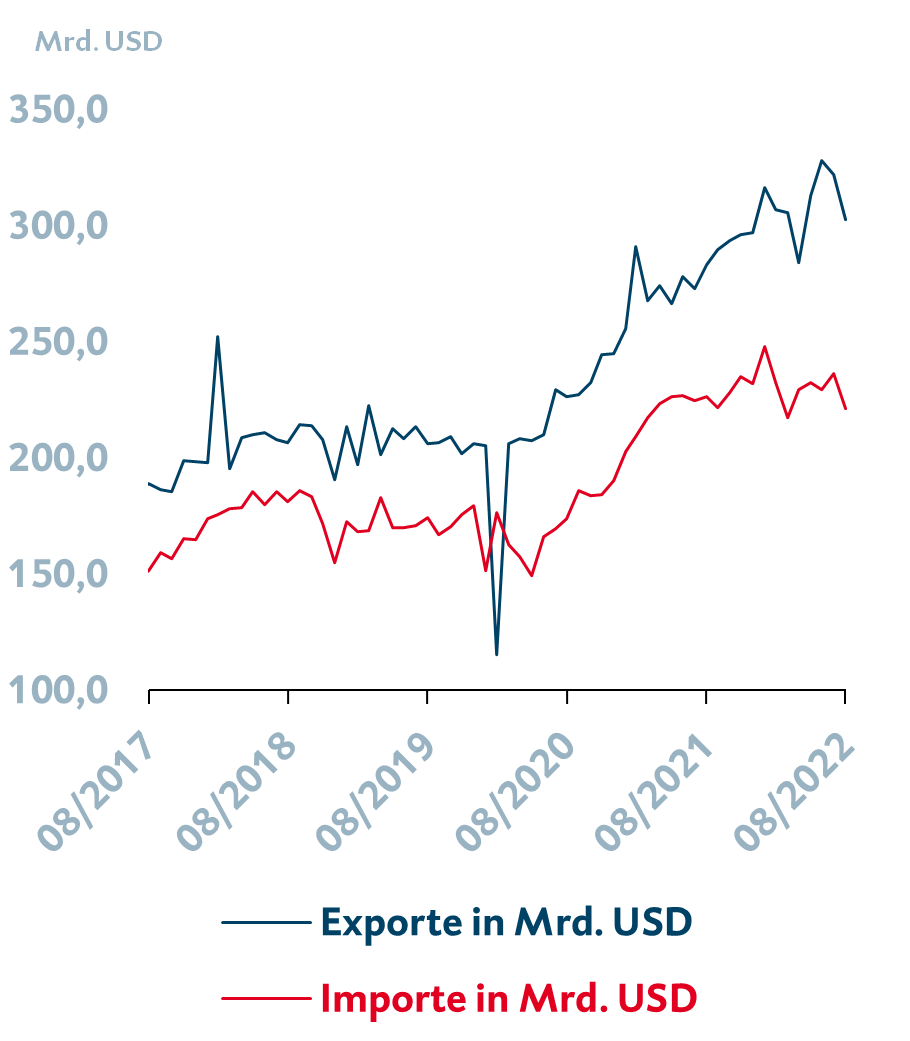

Mit Fiskalpaketen zur Unterstützung dürfte nicht zu rechnen sein, da die Regierung bestrebt ist, die Abhängigkeit der Wirtschaft vom Immobiliensektor zu verringern. Aktuell macht dieser etwa ein Viertel der chinesischen Wirtschaft aus. Die Umstrukturierung sowie der Entschuldungsprozess werden aber Jahre dauern. Außerdem wird die Nachfrage nach Wohnraum angesichts der massiv alternden Bevölkerung in China in den kommenden Jahrzehnten weiter zurückgehen. Der Wachstumsmotor Export lässt ebenfalls etwas aus, da die globale Nachfrage angesichts der abnehmenden Wirtschaftsdynamik bereits deutlich abgenommen hat (siehe Grafik).

Chinas Exporte von schwacher globaler Nachfrage belastet

Quelle: Bloomberg; Stand 12.10.2022.

Kein Politikwechsel in Sicht

Auf Xi Jinping, der beim 20. Parteitag in seine dritte Amtszeit gewählt wurde, warten damit in den kommenden Jahren einige Herausforderungen. Bereits seit zehn Jahren steht er an der Spitze Chinas und kann theoretisch auf Lebenszeit regieren und immer wieder gewählt werden. Mit einem Politikwechsel bei der Bekämpfung der Pandemie wird aber auch nach diesem Parteitag nicht gerechnet. Deshalb ist davon auszugehen, dass Konsum und Investitionen in China auch in den kommenden Monaten aufgrund der hohen Unsicherheit moderat bleiben und das Wirtschaftswachstum nicht deutlich beleben werden. An das Wachstumsziel von 5,5 % für 2022, das zu Beginn des Jahres festgelegt wurde, fühlt sich die Regierung aber ohnehin nicht mehr gebunden. Denn das schwierige in- und ausländische Umfeld macht eine Erreichung unmöglich. In den kommenden Quartalen ist deshalb kaum mit einem nachhaltig stärkeren Wirtschaftswachstum zu rechnen. Die Verschuldung soll reduziert werden, weshalb wohl kaum große Stützungspakete seitens der Regierung auf den Weg gebracht werden. Höchstens eine Abkehr von der Null-Covid-Politik könnte die wirtschaftliche Dynamik im Verlauf des kommenden Jahres etwas erhöhen.

Anleihen: Truss bezahlt fiskalpolitische Fehlentscheidung mit Rücktritt

Expansive fiskalpolitische Maßnahmen der britischen Regierung in Zeiten hoher Inflation und restriktiver Geldpolitik führten an den Märkten zu heftigen Turbulenzen. Das Beispiel zeigt eindrucksvoll, welche enormen Auswirkungen politische Entscheidungen auf die Rentenmärkte in schwierigen Zeiten haben können.

Steuersenkung der britischen Regierung führt zu heftigen Renditeanstiegen

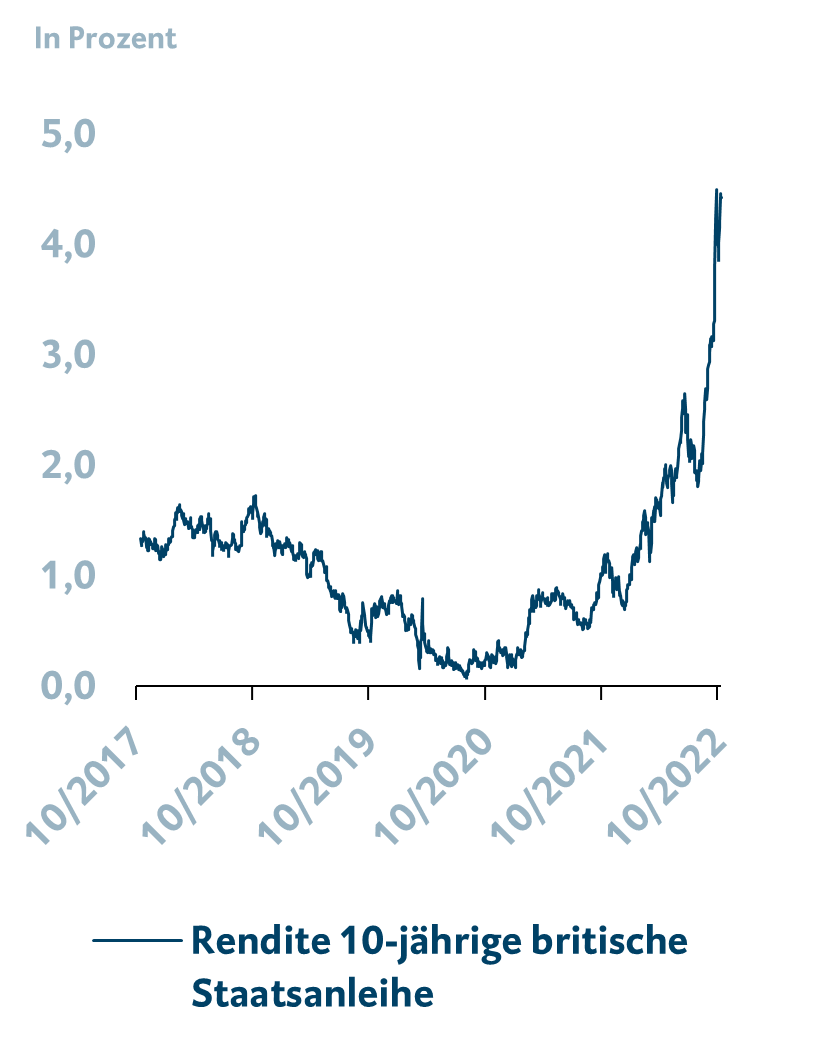

Nachdem der Druck zu groß wurde, musste Liz Truss die Konsequenzen ihrer Fehlentscheidungen tragen und ist Ende Oktober von ihrem Amt als britische Premierministerin zurückgetreten. Zum Verhängnis wurde Truss die Ankündigung gewagter Steuersenkungen. Angedacht war unter anderem die Senkung des Spitzensteuersatzes von 45 % auf 40 % und eine Reduktion der Sozialbeiträge. Die Maßnahmen hätten den Staatshaushalt in den nächsten fünf Jahren mit insgesamt etwa 160 Mrd. Pfund belastet, auf das Jahr umgerechnet wären dies etwa 1,25 % des BIP gewesen. In der Bevölkerung und an den Märkten haben die Ankündigungen für Aufruhr gesorgt. Denn erstens hätten von den Steuersenkungen vor allem die finanziell stärkere Schicht der Bevölkerung profitiert und zweitens hätten die Maßnahmen über zusätzliche Schulden finanziert werden sollen. In Zeiten einer ohnehin viel zu hohen Inflation ist eine expansive fiskalpolitische Maßnahme kontraproduktiv und konterkariert außerdem die restriktive Geldpolitik der globalen Notenbanken. Wie in der Grafik ersichtlich, hat dies zu einem starken Renditeanstieg britischer Staatsanleihen geführt.

Massiver Anstieg britischer Staatsanleiherenditen nach angekündigter Steuerreform

Quelle: Bloomberg; Stand 12.10.2022.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Bank of England muss einschreiten

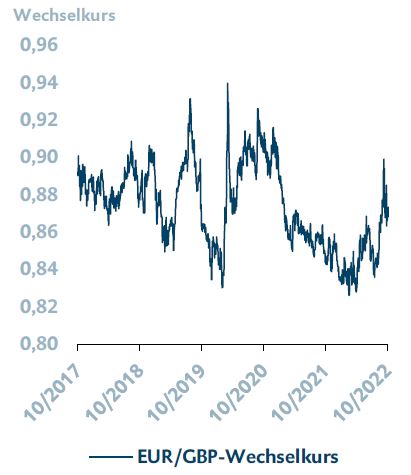

Die deutlich expansivere Fiskalpolitik ließ die Befürchtungen hinsichtlich der Tragfähigkeit der neu aufzunehmenden Schulden ansteigen und erhöhte das Risiko einer Zahlungsbilanzkrise. Anleger*innen zogen sich aus britischen Staatsanleihen zurück, wodurch die Renditen anstiegen und das Pfund massiv an Wert verlor (siehe Grafik). Britische Pensionsfonds, die sich über Derivate gegen tiefere Zinsen abgesichert hatten, um ihren Verbindlichkeiten auch im Niedrigzinsumfeld nachkommen zu können, kamen verstärkt unter Druck. Denn der Renditeanstieg führte zu Verlusten und erhöhtem Liquiditätsbedarf, der den Verkauf liquider britischer Staatsanleihen weiter befeuerte. Die Bank of England ging mit den temporären Ankäufen von britischen Staatsanleihen im Umfang von 10 Mrd. Pfund dazwischen, um den Abverkauf zu unterbrechen, die Renditeanstiege zu begrenzen und die Finanzierbarkeit britischer Staatsschulden weiterhin zu gewährleisten. Trotz der Intervention der Bank of England, musste die Regierung die geplanten Maßnahmen nahezu vollständig zurücknehmen, um die Finanzierbarkeit der Staatsschulden und die Stabilität Großbritanniens nicht zu gefährden. Der neue britische Finanzminister Jeremy Hunt hat nahezu alle Pläne für Steuersenkungen gestrichen und kürzte auch die von Truss geplanten Energiehilfen. Die Körperschaftssteuer soll nun doch nicht verringert, sondern von 19 auf 25 % steigen. Steuererleichterungen werde es erst dann geben, wenn die wirtschaftlichen Umstände das erlauben, sagte Hunt. Die Turbulenzen am Kapitalmarkt bezahlte Truss mit ihrem Rücktritt.

Britisches Pfund hat gegenüber Euro deutlich an Wert verloren

Quelle: Bloomberg; Stand 12.10.2022.

Aktien: Abverkauf am Aktienmarkt

An den globalen Aktienmärkten dominiert momentan die Farbe Rot, da die Konjunkturumstände zurzeit nicht einfach sind. Die Frage, wie viel an negativen Erwartungen bereits eingepreist ist, ist schwierig zu beantworten. Nach BTV Einschätzung machen Aktien im Portfolio dennoch weiterhin Sinn.

Fundamentaldaten und Unsicherheit führen zu Marktverwerfungen

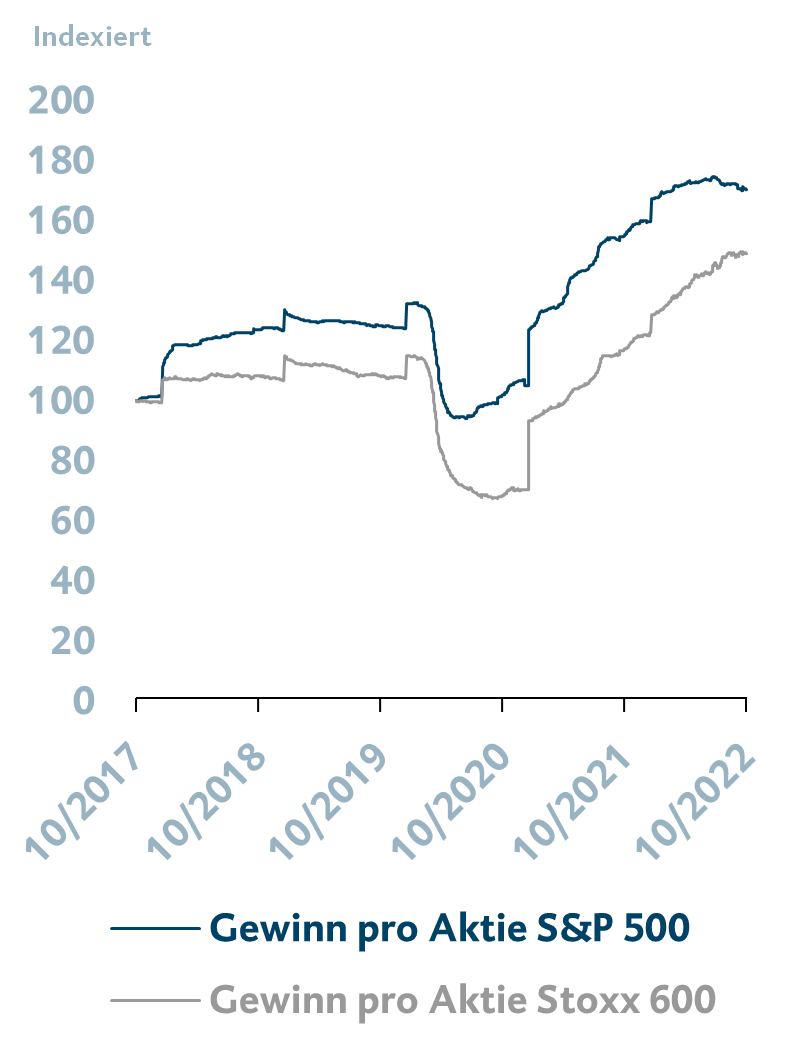

Der aktuelle Konjunkturausblick birgt keine Unterstützung für den globalen Aktienmarkt. Die Wirtschaftsabkühlung drückt auf die Nachfrageerwartungen und schwächt damit den Umsatzausblick der Unternehmen. Hohe Inputpreise, stark mitverursacht durch die Energiekrise, wirken sich belastend auf die Unternehmensmargen und -gewinne aus. Das höhere Zinsniveau lastet außerdem auf der Bewertung, da zukünftige Gewinne zum heutigen Zeitpunkt aufgrund des höheren Diskontierungsfaktors (bedingt durch den höheren Zinssatz) weniger wert sind. Das schwierige Konjunkturumfeld in Kombination mit geopolitischen Risiken hat dazu geführt, dass sich der Ausblick verschlechtert hat. Bisher konnten Unternehmen die hohen Kosten gut an die Konsument*innen weitergeben, wodurch sich Unternehmensmargen und -gewinne auf hohen Niveaus halten konnten. Der kontinuierliche Anstieg der Unternehmensgewinne des S&P 500 sowie des Stoxx 600 in den vergangenen Jahren ist in der Grafik ersichtlich. Der Höhepunkt dürfte allerdings überschritten sein, denn Unternehmen schrauben ihre Erwartungen nach unten, geplante Preisanstiege nehmen trotz steigender Inputpreise ab und Stellen werden abgebaut. In der BTV gehen wir daher davon aus, dass die Berichtssaison für das 3. Quartal merklich schlechter ausfallen wird als für das 2. Quartal.

Gewinne pro Aktie haben seit Corona-Krise deutlich zugelegt

Quelle: Bloomberg; Stand 12.10.2022.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen

Was tun in Zeiten des Abverkaufs?

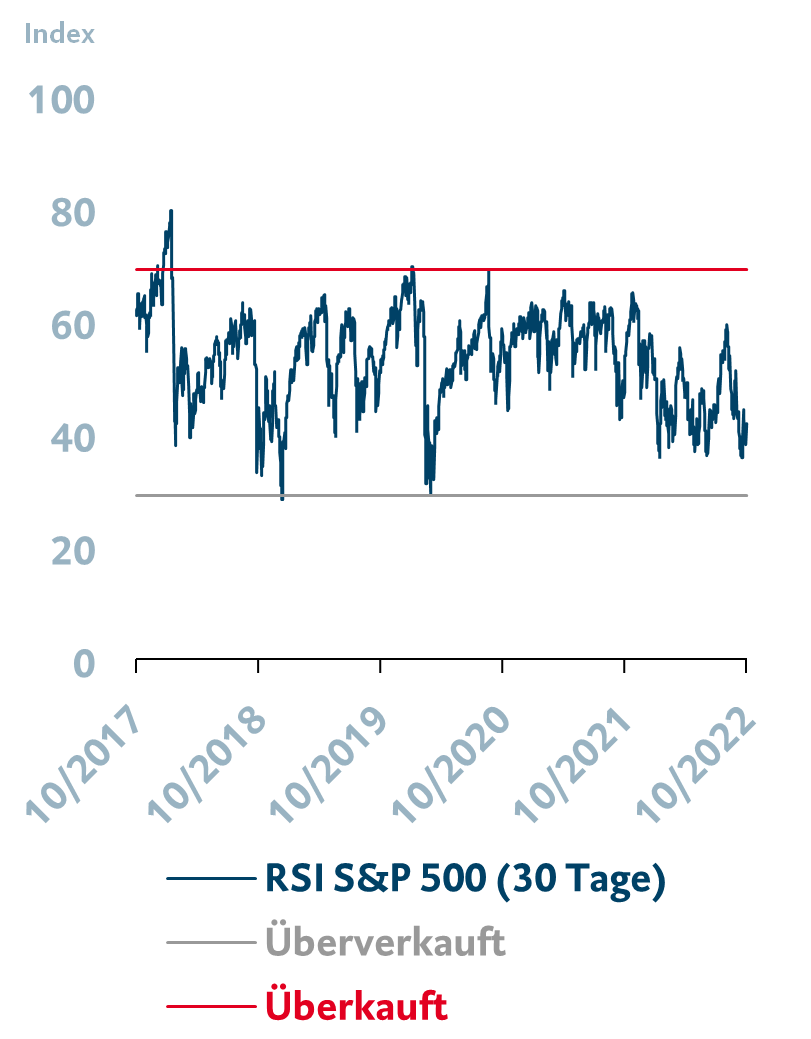

Die globalen Aktienmärkte weisen seit Jahresanfang bereits ein Minus von über 20 % auf, der IT-lastige Nasdaq musste sogar ein Minus von über 30 % in diesem Jahr hinnehmen. Mit dem Wissen, dass der Aktienmarkt in einer Rezession durchschnittlich um 35 % korrigiert, bedeutet dies, dass die schlechten Konjunkturerwartungen bereits stark eingepreist sind. In der BTV gehen wir davon aus, dass weiterhin hohe Verluste zu erwarten sind, wenn sich nicht nur eine leichte, sondern eine schwere Rezession abzeichnet oder die geopolitische Situation weiter eskaliert. Dies ist aber nicht unser Basisszenario. Der Status quo zeigt vergleichsweise günstige Bewertungen, eine extrem schlechte Stimmung sowie eine niedrige Aktienpositionierung. Wie in der Grafik ersichtlich, zeigt der Relative-Stärke-Index (RSI), dass der Aktienmarkt aktuell leicht überverkauft ist, da der Markt an deutlich mehr Tagen gefallen als gestiegen ist. Sobald sich eine Stabilisierung der Inflationsentwicklung abzeichnet, die Zinserwartungen nicht weiter ansteigen oder sich der Konjunkturausblick wieder etwas aufhellt, erwarten wir in der BTV eine erste Erholungsbewegung. Aktien im Portfolio machen nach BTV Einschätzung daher weiterhin Sinn, unter anderem auch als Inflationsabsicherung, da die Unternehmen die höheren Inputkosten zumindest zum Teil an die Konsument*innen weitergeben können. Im BTV Asset Management nutzen wir die mögliche Aktienquote aktuell zu 50 % aus.

Aktienmarkt laut Relative-Stärke-Index (RSI) leicht überverkauft

Quelle: Bloomberg; Stand 12.10.2022.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Rohstoffe: OPEC+ kürzt das Ölangebot. Erneut.

Angesichts des massiven Ölpreisanstiegs, der in den vergangenen zwei Jahren zu beobachten war, mag es im ersten Moment unglaublich klingen: Die OPEC+ beschloss in ihrer Sitzung im Oktober tatsächlich eine Reduktion ihrer Ölproduktion. In einem Ausmaß wie zuletzt 2020 zu Beginn der Coronavirus-Pandemie.

Eingetrübter Wirtschaftsausblick führt zu Angebotsreduktion

Die OPEC+ hat in ihrer letzten Sitzung beschlossen, die Produktion von November bis Dezember um ca. 2 % des weltweiten Ölangebots bzw. 2 Mio. Barrel pro Tag zu reduzieren. Angesichts des massiven Ölpreisanstieges, der allein in diesem Jahr über 22 % betrug (siehe Grafik), stieß diese Entscheidung auf Unverständnis. Die OPEC+ erklärte, auf den eingetrübten Wirtschaftsausblick und die schwächere Nachfrage nach Öl zu reagieren. Zudem seien die weltweiten Produktionskapazitäten zu gering und es würden viele Investitionen in diesem Bereich benötigt. Dies könne nur bei einem höheren Preis für Öl gelingen, da auch die Preise für andere Energierohstoffe im vergangenen Jahr massiv angestiegen seien. Effektiv dürfte sich am Markt aber nur eine Reduktion von knapp einer Mio. Barrel pro Tag durchschlagen, da es verschiedene Mitglieder der OPEC+ seit Monaten nicht schaffen, die ihnen zugeteilten Produktionsquoten zu erfüllen. Die Gründe dafür reichen von Produktionsausfällen infolge von zu wenig Kapazität und zu wenig Investitionen bis zu Aufständen und Unruhen, die die Produktion behindern.

Entscheidung stößt auf Unverständnis

Die USA haben bereits reagiert und verkündeten, erneut einen Teil ihrer strategischen Ölreserven freigeben zu wollen. Bereits seit Frühjahr wurden 165 Mio. Barrel freigeben, weitere 15 Mio. sollen folgen. Die US-Regierung ist schon seit Längerem bestrebt, den Ölpreis zu senken, da die US-Konsument*innen infolge des *Preisanstieges bereits deutlich weniger nachfragen. Für die ohnehin schwierige Beziehung zwischen den USA und Saudi-Arabien wird dies zu einer weiteren Belastungsprobe. Angesichts des Krieges und des nun steigenden Preises für Öl, über dessen Verkaufserlöse Russland in großen Teilen seine Invasion finanziert, sei die Entscheidung nicht nachzuvollziehen, so die USA. Es werde Konsequenzen – neben der Freigabe weiterer strategischer Ölreserven – geben, wobei sich die USA bisher nicht im Detail dazu äußerten.

Volatilität am Ölmarkt hält an

Quelle: Bloomberg; Stand 12.10.2022.

Kapitalmärkte im Rückblick

Lesen Sie auch unsere vorigen Ausgaben des BTV Anlagekompass.

Anlagekompass Vol.01 2022

In dieser Ausgabe des BTV ANLAGEKOMPASS wagen wir uns an Prognosen zu Konjunktur, Aktien, Anleihen und Rohstoffen. Lesen Sie außerdem, was die großen Notenbanken Fed und EZB für 2022 in petto haben, sowie unsere Einschätzung zur Versorgung am Ölmarkt. Zusätzlich haben wir die BTV Marktmeinung und die aktuelle Positionierung im BTV Asset Management für Sie aufbereitet.

Anlagekompass Vol.02 Spezial 2022: Inflation

In dieser Spezialausgabe des BTV ANLAGEKOMPASS beschäftigen wir uns mit der Inflation: Wir zeigen ihre historische Entwicklung während vergangener Kriege und Pandemien und ziehen Parallelen zur Gegenwart. Außerdem beleuchten wir den Begriff „Greenflation“ und analysieren, ob die Energiewende in den kommenden Jahren inflationstreibend wirken wird. Lesen Sie außerdem, wie Anleger*innen und Unternehmer*innen mit höheren Inflations- und Zinsniveaus umgehen können und welche Instrumente wir zur Absicherung empfehlen.

Anlagekompass Vol.03 2022

Im BTV ANLAGEKOMPASS blicken wir trotz zunehmender Rezessionsrisiken weiterhin optimistisch in die Zukunft und erwarten für 2022 nach wie vor ein positives Wirtschaftswachstum in den USA und der Eurozone. Lesen Sie, welches Risiko die Notenbankpolitik für den Aktienmarkt darstellt, warum die Volatilität hoch bleiben wird, wir aber dennoch unseren positiven Aktienausblick beibehalten.

Anlagekompass Vol.04 2022

Das erste Halbjahr des Jahres ist bald vorüber und die Herausforderungen scheinen nicht weniger zu werden. Hohe Inflationsraten sowie der gestiegene Handlungsdruck auf die EZB sind nur zwei Themen, die die Märkte beschäftigen. Steigende Zinsen drücken auf das Wirtschaftswachstum, weshalb etablierte Institutionen ihre Wirtschaftsprognosen im Jahresverlauf konstant nach unten korrigiert haben.

Lesen Sie in dieser Ausgabe des BTV ANLAGEKOMPASS, wie sich Investor*innen unter den aktuellen Gegebenheiten am besten positionieren und wie sich Unternehmer*innen im gegenwärtigen Zinsumfeld am besten verhalten.

Anlagekompass Vol.05 2022: Was jetzt für Investor*innen und Unternehmer*innen wichtig ist

Die Bilanz des ersten Halbjahres zeigt sich ernüchternd. Aktien haben stark verloren und auch am Anleihemarkt war die Performance über alle Segmente hinweg negativ. Schuld daran waren die starken Zinsanstiege. Lediglich Energierohstoffe konnten das erste Halbjahr als einzige Anlageklasse positiv abschließen. Wie geht es nun weiter? Mehr dazu lesen Sie im aktuellen Anlagekompass Vol. 05.

Anlagekompass Vol.06 Spezial 2022: Zeitenwende im Energie- und Infrastrukturbereich

Das Thema Infrastruktur scheint vor allem für die Schwellenländer von besonderer Wichtigkeit zu sein, da in den großen Industrieregionen Straßennetze, Wohnanlagen und Produktionsstätten bereits sehr gut ausgebaut sind. Tatsächlich umfasst der Begriff Infrastruktur allerdings deutlich mehr Bereiche als gedacht und auch deren Potenzial wird oftmals unterschätzt. In dieser Spezialausgabe des Anlagekompass erfahren Sie, was es mit der Zeitenwende im Energie- und Infrastrukturbereich auf sich hat und wie Sie als Investor*in oder auch als Unternehmer*in von den Entwicklungen profitieren und zudem den Wandel weiter vorantreiben können.