Lösungen für turbulente Zeiten

Diversifikation im Portfolio ist wichtig, führte aber 2022 nicht zum Erfolg. Was war der Grund dafür, dass Aktien und Anleihen gleichermaßen verloren haben? Und ist es mit der negativen Aktien-Anleihen-Korrelation nun vorbei? In dieser Spezialausgabe des Anlagekompass lesen Sie, worauf bei der Zusammenstellung eines Portfolios speziell in turbulenten Zeiten zu achten ist.

Portfoliotheorie: Herausforderung Diversifikation

Das Vermögen breit genug aufzustellen, um von verschiedenen Marktentwicklungen zu profitieren und Risiken zu minimieren, gilt als große Herausforderung in der Geldanlage. Die Portfoliotheorie lehrt uns die Grundsätze der Diversifikation. Das vergangene Jahr hat uns allerdings deutlicher denn je gezeigt, dass der Finanzmarkt Veränderungen unterliegt, die wir in unserer Portfoliostrategie berücksichtigen müssen.

Diversifikation als A und O in der Geldanlage

Nicht alles auf eine Karte zu setzen, ist ein Leitspruch, der für viele Bereiche des Lebens als eine sinnvolle Devise gilt. Genauso ist es auch in der Geldanlage. Der US-Ökonom und Wirtschaftsnobelpreisträger Harry Markowitz hat sich damit bereits Anfang der 1950er-Jahre beschäftigt. Laut seiner „modernen Portfoliotheorie“ steigen Investor*innen durch die Verteilung des Vermögens auf mehrere Investitionen aus Rendite-Risiko-Sicht besser aus als mit der Investition in einen Einzeltitel. In einem breit aufgestellten Portfolio werden somit Investitionen, die einen hohen erwarteten Ertrag, aber auch ein hohes Risiko aufweisen, mit defensiveren Produkten (geringere Erträge bei geringerem Risiko) kombiniert. Dadurch können bei gleichem Risiko höhere Renditen erwirtschaftet werden.

Performance, Volatilität und Korrelation

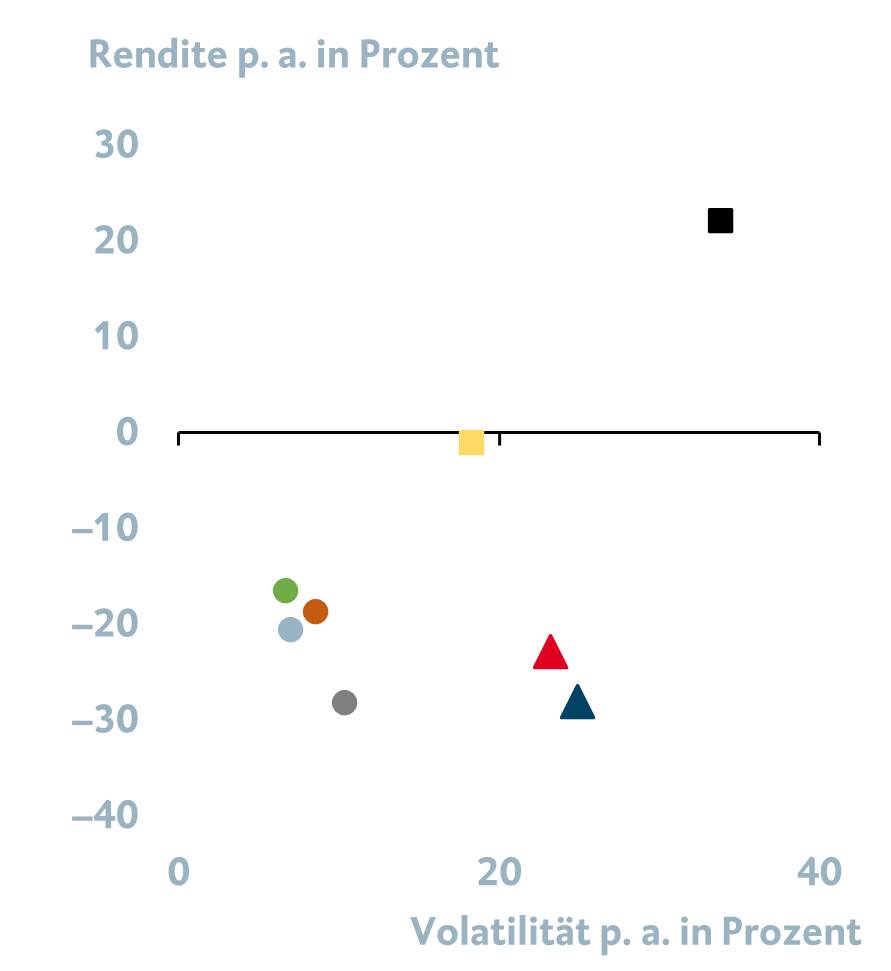

Anleger*innen wünschen sich eine möglichst hohe Performance bei geringem Risiko. Leider ist das nicht so einfach, denn steigende Ertragserwartungen gehen mit höherem Risiko einher. Wer also auf höhere Erträge setzt, muss auch stärkere Kursschwankungen hinnehmen. In der linken Grafik auf der Folgeseite ist deutlich erkennbar, welches Rendite-Risiko-Profil die unterschiedlichen Anlageklassen in den Jahren 2011 bis 2021 pro Jahr aufgewiesen haben. Diese Parameter sind allerdings vom Wirtschaftsumfeld abhängig und demnach Veränderungen unterworfen. Im Jahr 2022 haben sich Anleihen beispielsweise deutlich volatiler als in den Jahren zuvor gezeigt (siehe rechte Grafik auf der Folgeseite). Auch die hohe Volatilität eines Goldinvestments mag so manche*n Investor*in überraschen, gilt das Edelmetall doch als „sicherer Hafen“ in turbulenten Zeiten. In der rechten Grafik ist deutlich ersichtlich, wie stark das Rendite-Risiko-Profil der unterschiedlichen Anlageklassen in Krisenjahren von durchschnittlichen Zeitabschnitten abweichen kann. Im Portfoliokontext gilt es neben dem Ertrag und dem Risiko auch die Korrelation, das heißt den Zusammenhang zwischen den Anlageklassen, im Auge zu behalten. Kombiniert man zwei Investitionen, die in unterschiedlichen Marktphasen nicht dieselbe, möglicherweise sogar eine konträre Kursentwicklung aufweisen, so sinkt die Volatilität im Gesamtportfolio. Genau diese Funktion hat das Anleihesegment viele Jahrzehnte lang erfüllt. In turbulenten Zeiten, geprägt von Aktienrückgängen, führten verstärkte Zuflüsse in vergleichsweise „sichere Anleihen“ zu Kursgewinnen am Rentenmarkt. 2022 sollte sich dies allerdings ändern.

Grafiken: Rendite-Risiko-Diagramme

2011 bis 2021

2022: Keine Rendite bei hoher Volatilität

Quellen: Bloomberg, BTV; Stand 18.04.2023.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen. Es wurden Total-Return-Indizes verwendet, eine genaue Auflistung finden Sie im Glossar.

Immer wieder neue Herausforderungen für die Portfoliotheorie

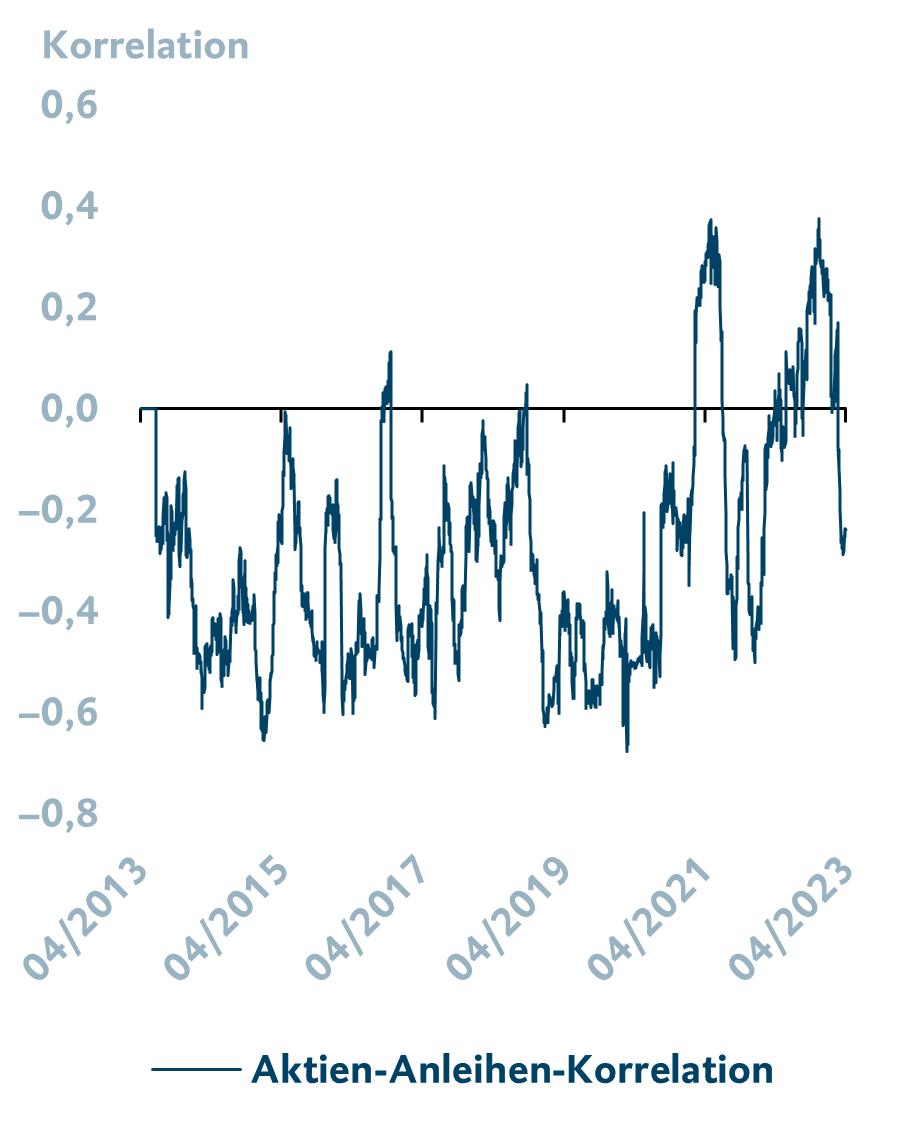

Nachdem die Zinsen über vier Jahrzehnte lang konstant fielen und damit gute Kursgewinne erzielt werden konnten, wurde 2022 eine neue Ära eingeläutet. Eine restriktivere Geldpolitik mit steigenden Zinsen bedeutete Kursverluste an den Anleihemärkten und führte überdies zu sinkenden Konjunkturerwartungen und damit zu heftigen Verlusten an den Aktienmärkten. Somit lieferten Anleihen weder positive Erträge noch kamen sie ihrer Absicherungsfunktion in fallenden Aktienmärkten nach. Der perfekte Sturm also, in dem die Korrelation von Aktien und Anleihen stark ins Positive dreht (siehe Grafik). Das bedeutet, Aktien und Anleihen haben sich 2022 zum Leid der Investor*innen in dieselbe Richtung entwickelt. Die Portfoliotheorie steht demnach vor neuen Herausforderungen: Eingriffe durch die Notenbanken sowie das veränderte Zinsumfeld haben zu Umbrüchen an den Finanzmärkten geführt. Aber nicht nur Marktentwicklungen führen zu Veränderungen, sondern auch neue Anlageklassen wie zum Beispiel Krypto-Assets, das höhere Handelsvolumen an Derivaten, technische Handelsstrategien oder High-Frequency Trading nehmen Einfluss auf die Entwicklungen am Finanzmarkt. Stärkere Kursausschläge und damit eine höhere Volatilität stellen die Anleger* innen vor Herausforderungen. Es gilt somit, seine Strategie in der Geldanlage ständig anzupassen. Die einzige Konstante ist die Veränderung, wie der griechische Philosoph Heraklit von Ephesos das schon vor über 2.000 Jahren sehr treffend formulierte.

Aktien-Anleihen-Korrelation* dreht 2022 ins Positive

Quellen: Bloomberg, BTV; Stand 18.04.2023.

* Die Aktien-Anleihen-Korrelation beschreibt den Zusammenhang zwischen den Kursentwicklungen am Aktien- und am Anleihemarkt. 1 beschreibt den perfekten positiven Zusammenhang, 0 beschreibt keinen Zusammenhang und –1 den perfekten negativen Zusammenhang. Verwendet wurde eine rollierende 60-Tages-Korrelation auf Basis von täglichen Renditen. Für die Kursentwicklung am Aktienmarkt wurde der S&P 500 genutzt und für den Anleihemarkt US-Staatsanleihen. Die Indexdetails finden Sie unter den Erläuterungen auf Seite 24.

Rückblick: Krisen gehören dazu

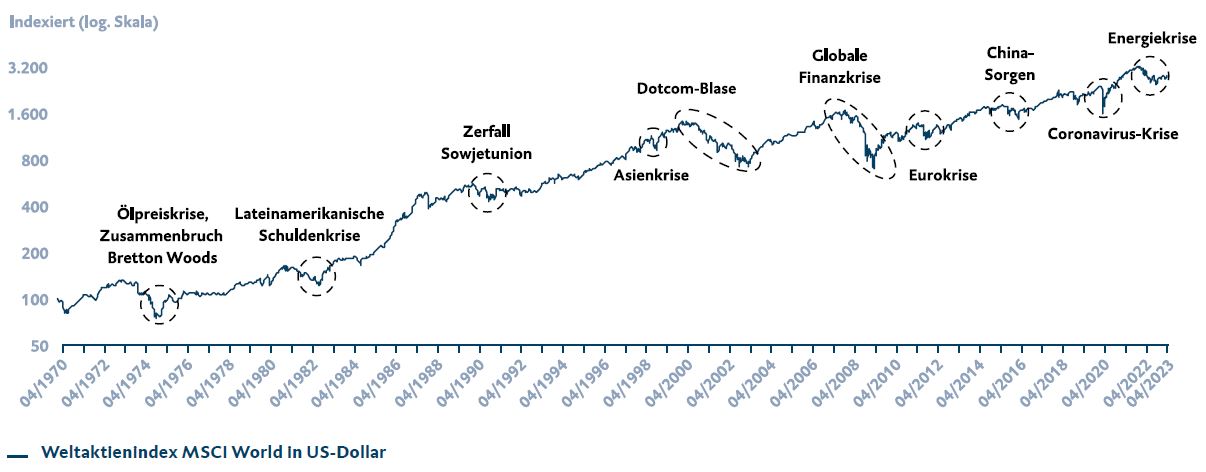

An den Finanzmärkten geht es nicht immer nur nach oben, das wissen vor allem jene, die mit ihrem Investment schon einmal Verluste gemacht haben. Gründe dafür gibt es viele, wie verschiedene Krisen in der Vergangenheit belegen. Doch die Turbulenzen im Jahr 2022 wiesen eine Besonderheit auf, die an den Märkten seit über 20 Jahren nicht mehr beobachtet worden war.

Turbulenzen gab es immer

Turbulenzen an den Finanzmärkten sind nichts Ungewöhnliches und treten aus den verschiedensten Gründen immer wieder auf. Rezessionen, politische Unruhen, Kriege, Vertrauensverluste in den Bankensektor, Rohstoffmangel und eine Pandemie gehören zu diesen Gründen, um nur einige zu nennen. Allein in den vergangenen 25 Jahren zählten wir vier große Krisen: die sogenannte Dotcom-Blase, die globale Finanzkrise, die Coronavirus-Krise und jüngst die Energiekrise, ausgelöst durch den Krieg in der Ukraine (siehe Grafik).

Krisen führen immer wieder zu Turbulenzen an den Finanzmärkten

Quelle: Bloomberg; Stand 18.04.2023.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Alle diese Krisen hatten unterschiedliche Ursachen, führten aber immer zu Turbulenzen an den Finanzmärkten. 2022, als die Nachwirkungen der Coronavirus-Krise noch spürbar waren und Anfang des Jahres zudem der Krieg in der Ukraine ausbrach, gilt dabei aber als das schwierigste Jahr an den Finanzmärkten seit 1931. Was war das Besondere am vergangenen Jahr? Das Zusammenspiel aus geopolitischen Unruhen, die für ein hohes Maß an Unsicherheiten sorgten, einer hohen Inflation sowie drastischen Zinsanstiegen nach Jahren des Niedrigzinsumfelds hatte zur Folge, dass es mit Ausnahme von Rohstoffen, Aktien im Energiesektor und dem US-Dollar kaum gelang, eine positive Jahresperformance zu erzielen. Eine Besonderheit des Jahres 2022 war es außerdem, dass erhöhte Inflationserwartungen bei gleichzeitig stark steigenden Zinsen sowohl Anleihen- als auch Aktienmärkte belastet haben. Während Anleihen in den vergangenen 20 Jahren durch den Diversifikationseffekt im Portfolio dafür sorgten, dass Aktienverluste in Krisenzeiten abgefedert werden konnten, liefen Anleihen und Aktien im vergangenen Jahr in dieselbe Richtung – nämlich nach unten (Details siehe Kapitel 1).

Anno 1900 – der Blick in den Rückspiegel lohnt sich

Für viele – vor allem jüngere Investor*innen – kam dies einem Schock gleich, da sie das so noch nicht erlebt hatten. Doch das Umfeld aus niedriger Inflation und rekordtiefen Zinsen der letzten 20 Jahre scheint nun vorerst vorbei zu sein. Und glaubt man der Vergangenheit, ist es nun auch mit dem Gegenlaufen von Aktien und Anleihen vorerst vorbei. Wirft man einen Blick auf die letzten 100 Jahre, war eine negative Korrelation zwischen Aktien und Anleihen die Ausnahme, nicht die Regel. Vor allem in den 70ern, 80ern und 90ern des vergangenen Jahrhunderts konnte man eine positive Anleihen-Aktien-Korrelation beobachten. Doch ist das Umfeld von damals mit dem heutigen aus hoher Inflation und hohen Zinsen vergleichbar? Wiederholt sich jetzt die Vergangenheit? Lesen Sie mehr über unseren Aktien- und Anleihenausblick im nachfolgenden Kapitel.

Ausblick: Positive Korrelationen und was sie auslöst

Wirtschaftswachstum und Inflation sind die Haupttreiber für die Performance von Aktien und Anleihen, doch treiben sie nicht immer in dieselbe Richtung. Lesen Sie in diesem Kapitel, warum 2022 nach über 20 Jahren eine Zeitenwende eingeleitet wurde. Wird es auch 2023 bei einer positiven Aktien-Anleihen-Korrelation bleiben? Und wie können Sie darauf reagieren?

Der Sturm ist vorüber, die Unsicherheit bleibt

Der perfekte Sturm, wie das Jahr 2022 oft bezeichnet wurde, scheint vorüber zu sein. Perfekter Sturm deshalb, weil die alte Weisheit, nicht alles auf ein Pferd zu setzen und sein Portfolio auf die klassische Art und Weise zu diversifizieren, im Jahr 2022 nicht zum Erfolg führte. Anleihen haben ihren Diversifikationseffekt verloren und mit Aktien gleichermaßen Kursverluste eingefahren. Unsicherheiten verschiedenster Natur werden die Volatilität auch in den kommenden Monaten erhöht halten, auch wenn unser Finanzmarktausblick für 2023 in der BTV ein positiver ist. Das heißt aber nicht, dass die negative Korrelation zwischen Aktien und Anleihen deshalb automatisch wiederhergestellt ist.

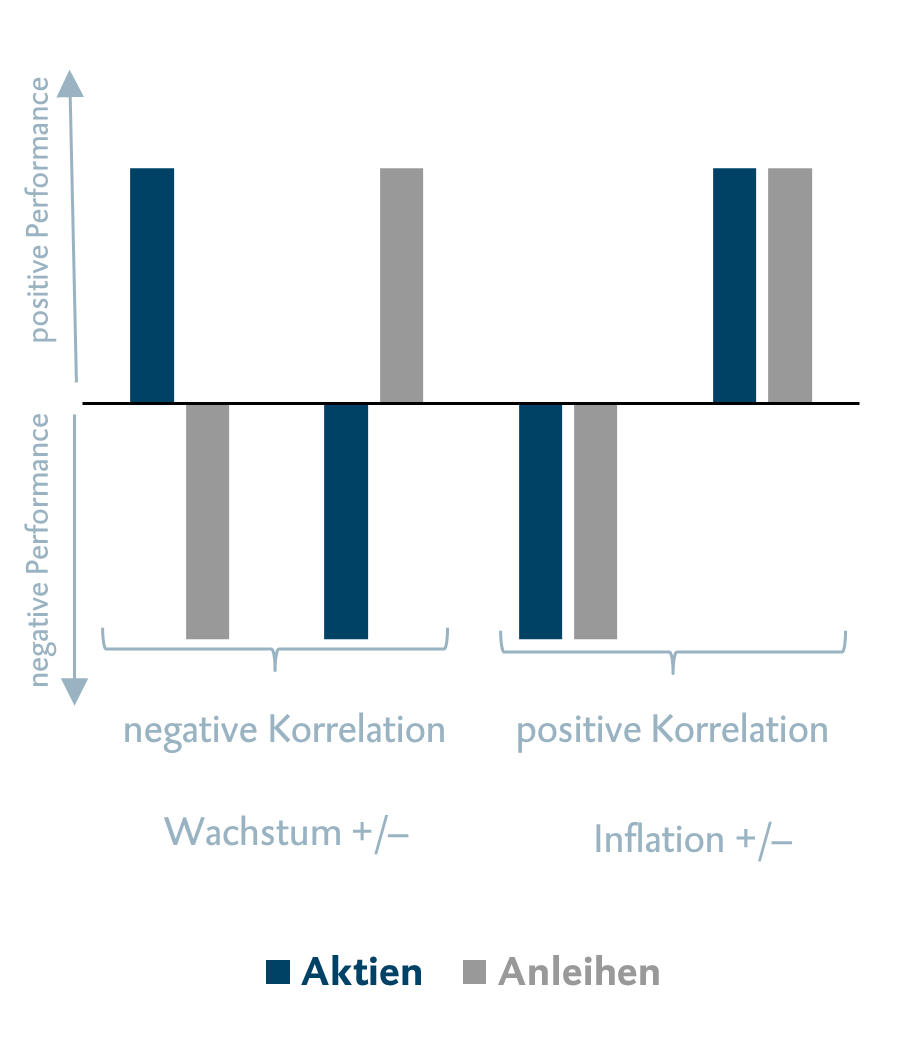

Wachstums- und Inflationsschocks beeinflussen die Korrelation

Wirtschaftswachstum und Inflation sind die Haupttreiber für die Performance von Aktien und Anleihen, treiben sie aber nicht immer in die entgegengesetzte Richtung, wie das in den vergangenen 20 Jahren der Fall war. Sofern die historischen Daten ein Indikator für die Zukunft sind, gilt: Wachstumsschocks treiben Aktien und Anleihen in die entgegengesetzte Richtung, während sie bei Inflationsschocks in die gleiche Richtung laufen. Höhere Wachstumsaussichten begünstigen Aktienkurse, während gleichzeitig die Erwartung an die Notenbanken wächst, die Zinsen anzuheben, weshalb Anleihen Kursverluste erleiden. Unter Inflationsschock werden in diesem Zusammenhang hingegen deutlich höhere Inflationserwartungen verstanden, die Zinsanstiege notwendig machen, worunter Aktien und Anleihen leiden. In der Grafik wird dies veranschaulicht.

Aktien-Anleihen-Korrelation ist nicht immer negativ

Quelle: Bloomberg; Stand 18.04.2023.

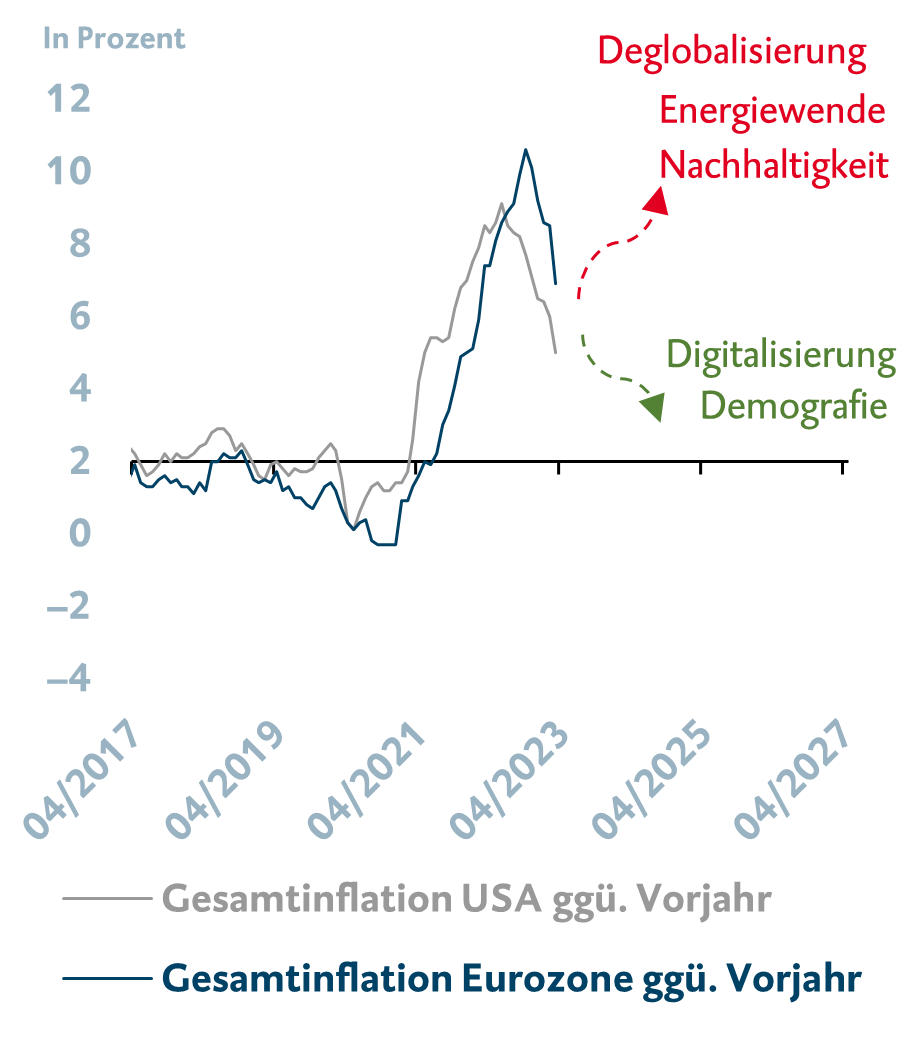

Und das Ausmaß der Zinsanstiege, das vergangenes Jahr beobachtet wurde, war drastisch. Aus diesem Grund erlitten klassische gemischte Portfolios sowohl auf der Anleihen- als auch auf der Aktienseite Kursverluste. Diese positive Korrelation funktioniert aber auch in die andere Richtung. Wenn also die Inflationserwartungen sinken und mit Zinssenkungen gerechnet wird, profitieren sowohl Aktien als auch Anleihen. Inflations- und Zinsunsicherheiten dürften 2023 aber weiter fortbestehen. Die Inflationsraten in den großen Industrienationen sinken nur langsam, weshalb längerfristig von höheren Preisniveaus sowie auch einer erhöhten Unsicherheit diesbezüglich auszugehen ist. Langfristig sehen wir in der BTV die maßgeblichen Inflationstreiber im Deglobalisierungstrend, in den erhöhten Investitionen in die Energiewende sowie in der Anforderung, nachhaltiger zu wirtschaften. Die demografische Entwicklung sowie die zunehmende Digitalisierung sollten hingegen inflationsdämpfend wirken.

Probleme einer positiven Korrelation im Portfoliokontext

Aber warum ist eine positive Aktien-Anleihen-Korrelation überhaupt problematisch? Zum einen erhöht eine positive Korrelation die Volatilität im Gesamtportfolio, da verschiedene Anleihesegmente in dieselbe Richtung laufen und Kursausschläge im Portfolio vergrößern. Außerdem sind größere kurzfristige Verluste möglich, weil Anleihen ihrer Absicherungsfunktion nicht mehr im gleichen Maße nachkommen. In einem klassischen 60/40-Portfolio, also einem Portfolio, das zu 60 % aus Aktien und zu 40 % aus Anleihen besteht, würde sich die Volatilität um 20 % erhöhen, wenn sich die Korrelation von Aktien und Anleihen von −0,5 auf +0,5 verändert. Will man das Risiko konstant halten, müsste man also den Aktienanteil reduzieren, was auf Kosten der Performance ginge. Das ist keine optimale Lösung und auch nicht die einzige Möglichkeit, wie man auf ein Marktumfeld mit positiver Korrelation reagieren kann. Mehr dazu lesen Sie im nächsten Kapitel.

Langfristige Inflationstreiber

Quelle: Bloomberg; Stand 18.04.2023.

Portfoliotheorie im Wandel

In den aktuellen Zeiten wird die Wahl der Portfoliostrategie eine immer größere Herausforderung. Dabei hat sich an dem Grundsatz der Diversifikation nichts geändert. Die Frage ist nur, wie das aktuell funktioniert, worauf zu achten ist und ob es dazu weiterer Anlageklassen bedarf.

Diversifikation bleibt King

Eine gute Diversifikation bleibt auch in schwierigen Zeiten die Trumpfkarte, auch wenn die Korrelation zwischen Aktien und Anleihen ins Positive dreht. Denn neben einer klugen Aufteilung des Vermögens zwischen den Anlageklassen kann auch eine breite Streuung innerhalb einer Anlageklasse helfen, das Portfolio stabiler zu gestalten. Ein stabiles, breit aufgestelltes Portfolio bietet den Vorteil einer geringeren Volatilität und zeigt sich außerdem krisenresistenter in Abverkaufsphasen. In den aktuell turbulenten Zeiten macht es beispielsweise Sinn, sein Portfolio defensiver zu gestalten.

Aktien: Value und Qualität

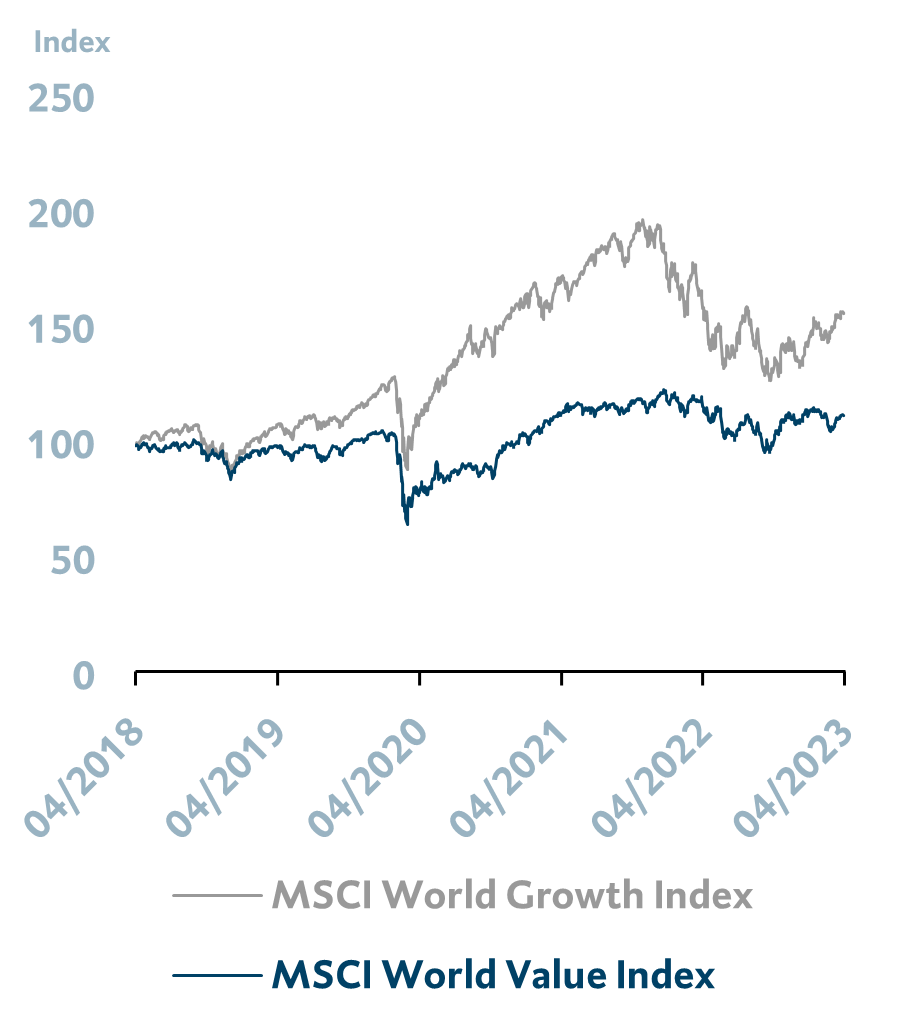

Im Aktiensegment fallen darunter sogenannte Value-Titel, die als günstig bewertet gelten und eine hohe Dividendenrendite und damit eine beständige Ertragskomponente aufweisen. Im Gegensatz zu Growth-Werten zeigen sich Value-Titel weniger wachstumssensitiv, da die Gewinnerwartungen für die nächsten Jahre geringer angesetzt sind. Das bedeutet auch, dass eine Value-Aktie unter steigenden Zinsen nicht so stark leidet wie eine wachstumsstarke Growth-Aktie. Denn der heutige Wert zukünftiger Gewinne wird durch höhere Zinsen stark reduziert, ein Kursrisiko, dem vor allem Growth-Titel ausgesetzt sind, was sich 2022 deutlich zeigte (siehe Grafik). Neben dem Style-Aspekt empfiehlt es sich in konjunkturell turbulenten Zeiten, ein besonderes Augenmerk auf die Qualität der Unternehmen zu legen. Unternehmen mit stabilen Bilanzen, einer geringen Verschuldung, konstanten Cashflows und starken Margen können sich auch in schwachen Konjunkturphasen behaupten. Im Gegensatz dazu leiden Unternehmen mit einer hohen Verschuldung unter den gestiegenen Zinsen und Konzerne mit einem lückenhaften Geschäftsmodell unter Margendruck und nachlassender Nachfrage.

Growth-Titel leiden besonders unter Zinsanstiegen

Quelle: Bloomberg; Stand 18.04.2023.

Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Anleihen: Renditen sichern, Kreditrisiken meiden

Nach schmerzlichen Kursverlusten im Anleihesegment 2022 bietet das gestiegene Zinsniveau nun aber bessere Ertragschancen. Höhere Kupons lassen Anleger*innen vermehrt in Anleihen investieren, denn es locken höhere regelmäßige Erträge und damit auch ein Puffer gegen mögliche Kursverluste, sollte es zu weiteren Zinsanstiegen kommen. Hier gilt es allerdings, Kreditrisiken im Blick zu behalten. Eine hohe Rendite mag attraktiv wirken, Konjunktur- und Unternehmensrisiken können aber den Risikoaufschlag spürbar steigen lassen und zu deutlichen Kursverlusten führen. In turbulenten Zeiten empfiehlt es sich daher, auf Staatssowie Unternehmensanleihen guter Bonität (Investment Grade) zu setzen. Bei Unternehmensanleihen ist eine solide Analyse des Emittenten genauso wichtig wie im Aktiensegment.

Eine neue Anlageklasse: Alternative Investments

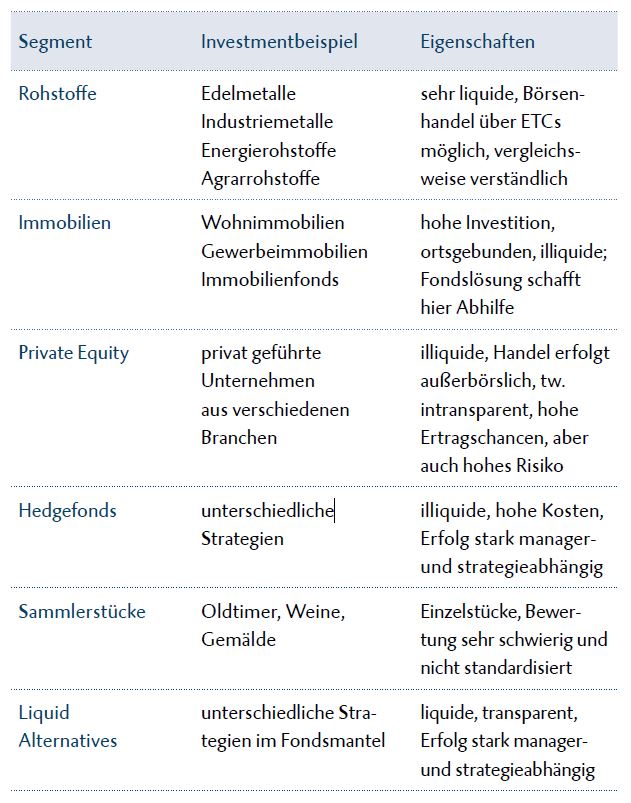

Hat man das Portfolio bereits breit aufgestellt, erreicht man zusätzliche Diversifikation nur durch das Hinzufügen von alternativen Investments. Die Anforderungen an diesen weiteren Portfoliobaustein sind vielfältig: Strategien, die unabhängig vom Marktumfeld positiv performen und dadurch die Volatilität sowie den maximalen kurzfristigen Verlust im Gesamtportfolio reduzieren, sind genauso beliebt wie Strategien, die von Abverkäufen am Aktienmarkt profitieren und damit eine Absicherungsfunktion bieten. Aber auch für sehr riskante Strategien, die eine hohe Performanceerwartung aufweisen, lassen sich Investor*innen begeistern. Unter alternative Strategien fallen alle Investments, die sich nicht unter Aktien, Anleihen oder Barbestände einordnen lassen. Das beliebteste und vor allem verständlichste Segment ist das Rohstoffinvestment. Hier gilt es allerdings zu differenzieren: Edelmetalle gelten aufgrund ihres Charakters als sicherer Hafen als wertbeständige Geldanlage und werden deshalb vor allem in Krisenzeiten und schwachen Konjunkturphasen nachgefragt. Zyklische Rohstoffe wie Energierohstoffe oder Industriemetalle sind hingegen vom Konjunkturzyklus viel stärker abhängig. Das gesamte Segment hat aber den Vorteil, dass es eine niedrige Korrelation zu Aktien und Anleihen aufweist und außerdem als Inflationsabsicherung gilt, da Preissteigerungen oft höheren Rohstoffpreisen folgen. Neben Rohstoffen zählen auch Immobilien, Private Equity, Hedgefonds, aber auch Oldtimer oder Weine zu alternativen Investments (siehe Tabelle). Mit Ausnahme von Rohstoffen weist das Segment allerdings einige erhebliche Nachteile auf. Intransparenz, ungenaue Bewertungsmöglichkeiten und Kursbildung, schlechte Handelbarkeit sowie hohe Kosten sind hier die größten Kritikpunkte. Dennoch interessieren sich viele Investor*innen für alternative Investments, weil eine gezielte Beimischung dieses Segments die langfristige Portfolioperformance bei gleichem Risiko erhöht.

Alternative Investments – ein Überblick

Quelle: Bloomberg; Stand 18.04.2023.

Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten.

Alternative Investments als Portfoliobaustein

Alternative Investments haben durch ihre komplexen Strategien und ihre hochgesteckten Ziele schon immer die Aufmerksamkeit der Investor*innen auf sich gezogen – leider nicht immer mit Erfolg verbunden. Lesen Sie in diesem Kapitel, welche Investitionen Sinn machen und was im BTV Asset Management eingesetzt wird.

Liquid Alternatives

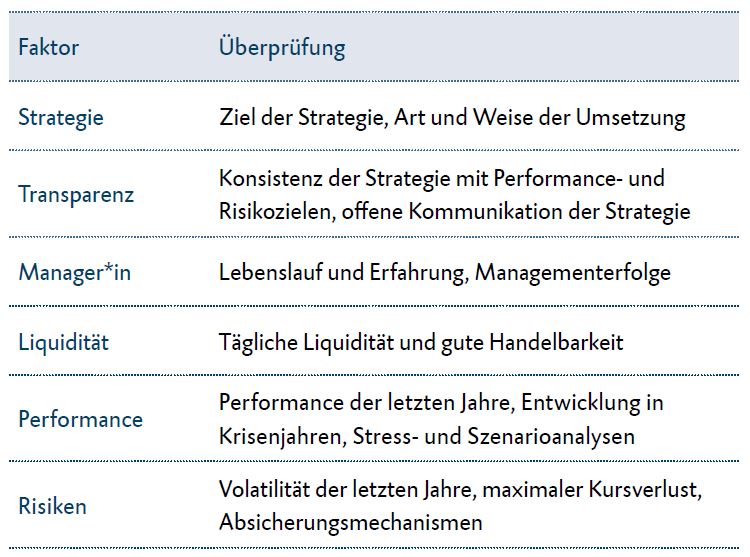

Mit Ausnahme von Rohstoffen ist es schwierig, im alternativen Segment Anlagemöglichkeiten zu finden, die tägliche Liquidität mit genauer Kursbildung, eine gute Handelbarkeit sowie ausreichende Transparenz aufweisen und auch noch einer strengen Regulatorik unterliegen. Liquid Alternatives sind hierfür die geeignete Lösung. Unter diesem Begriff versteht man komplexe Strategien im Fondsmantel, die verschiedene Anlageklassen und auch Derivate nutzen, um ganz unterschiedlichen Anlagezielen der Investor*innen nachzukommen. Natürlich gilt es in diesem Segment eine Vielzahl an Faktoren zu berücksichtigen: die Funktionsweise und die Umsetzung der Strategie, die Fähigkeit des Managers bzw. der Managerin und des dahinterstehenden Teams, die langfristige Performance, das Risikomanagement sowie die Kosten. Die Checkliste rechts zeigt die wichtigsten Punkte auf.

Eine Anlageklasse, viele Strategien

Die Strategien im alternativen Segment sind sehr vielfältig und müssen je nach Bedarf sorgfältig ausgewählt werden. Unter Hedging-Produkten versteht man beispielsweise Investitionen, die von Rücksetzern am Aktienmarkt bzw. von einem Anstieg der Volatilität profitieren. Auch wenn die langfristige Performanceerwartung nahe null liegt, hat diese Strategie den Vorteil, dass sie Anleger*innen in Abverkaufsphasen vor hohen Verlusten bewahrt. Marktneutrale Strategien hingegen fokussieren sich darauf, das Marktrisiko stark zu reduzieren und sich damit unabhängig von den Marktgegebenheiten zu entwickeln. Über das Eingehen von Unternehmensrisiken soll eine positive Performance generiert werden. Arbitragestrategien verfolgen hingegen das Ziel, über das Ausnutzen von Marktungleichgewichten und Fehlbewertungen eine positive Performance zu erwirtschaften. Dies sollte ebenfalls in jeder Marktphase möglich sein. Als sehr riskant gilt beispielsweise das Setzen auf Anleihen von ausfallgefährdeten Unternehmen. Funktioniert die Strategie, kann mit einer hohen Performance gerechnet werden, allerdings sind auch die Verlustrisiken hoch. Eine genaue Strategie- und Fondsanalyse ist damit in diesem Segment besonders wichtig.

Checkliste Liquid Alternatives

Quelle: Bloomberg; Stand 18.04.2023.

Interview

Im BTV Asset Management wird ab Juni 2023 ein neuer Fonds für Liquid Alternatives eingesetzt. Aus diesem Anlass hat uns Frau Cecile Herzl, verantwortlich für diesen Bereich, ein paar Fragen zu dem geplanten Investment beantwortet.

Was erwartet man sich von einem Investment in Liquid Alternatives im Portfoliokontext?

Unser Ziel im BTV Asset Management ist es, über den alternativen Baustein beständige, wenig schwankungsintensive und zum Markt unkorrelierte Erträge zu erwirtschaften. Damit sind wir auf Portfolioebene besser gegen mögliche Krisen, Kursausschläge sowie gegen eine fehlende negative Korrelation zwischen Aktien und Anleihen gerüstet.

Macht eine Investition in Liquid Alternatives im Umfeld steigender Zinsen noch Sinn?

Ja, auf alle Fälle. Steigende Zinsen führen zwar zu höheren Renditen im Anleihesegment, können aber auch Kursrückgänge und Turbulenzen im Aktiensegment bedeuten. Alternative Investments sollen hier durch ihre Absicherungskomponente sowie durch das Generieren stabiler Erträge entgegenwirken. Außerdem darf nicht vergessen werden, dass auch alternative Strategien vom höheren Zinsumfeld über höhere Renditen profitieren.

Wie werden die unterschiedlichen Strategien ausgewählt? Ändern sich diese je nach Marktumfeld?

Im BTV Asset Management haben wir uns auf einen defensiven Ansatz fokussiert, da das aktuelle Umfeld diesen unserer Meinung nach erfordert. Tatsächlich ist es uns aber auch möglich, die Strategien anzupassen und in einem stabileren Umfeld einen offensiveren Ansatz zu wählen.

Gibt es eine Phase im Konjunkturzyklus, die negativ für Liquid Alternatives ist?

Da es im alternativen Segment zahlreiche Strategien gibt, ist es möglich, für jede Phase im Konjunkturzyklus die passende Strategie zu finden, die hiervon profitiert. Daher gibt es per se keine Konjunkturphase, die negativ für die gesamte Anlageklasse ist. Sehr gut vergleichen lässt sich dies mit dem Rohstoffsegment: Während Gold von Konjunkturunsicherheiten und politischen Turbulenzen profitiert, leiden zyklische Rohstoffe wie Öl oder Industriemetalle darunter.

Wie funktioniert der Einsatz von Liquid Alternatives im BTV Asset Management?

Der Fonds wird ab 1. Juni in unseren Asset-Management-Mandaten im Anlagesegment Alternative eingesetzt. Neben Liquid Alternatives fallen darunter auch noch Rohstoffe, das heißt, unser Rohstoffinvestment bleibt damit unverändert bestehen. Denn auch im alternativen Segment gilt: diversifizieren, diversifizieren, diversifizieren – und zwar durch verschiedene Strategien und unser Rohstoffinvestment. Damit bleiben wir in der BTV unserem Ansatz eines ausgewogenen, breit gestreuten Portfolios treu.

Liebe Fr. Herzl, vielen Dank für das Interview!

Cecile Herzl, MSc, CFA, CAIA

Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachten Sie, dass ein Investment mit Risiken verbunden ist.

Fazit

If performance bites, bite back

Nichts passiert zweimal im Leben, schon gar nicht an den Finanzmärkten. Vielleicht ähnelt eine Situation einer anderen, aber es ist nicht damit zu rechnen, dass sich eine Entwicklung in der gleichen Art und Weise wiederholt. Deshalb gilt es, die Augen offen zu halten und sich auch auf ein neues Umfeld einzustellen, darauf zu reagieren und die Anlagestrategie anzupassen. 2022 gilt als der perfekte Sturm: Die Corona-Pandemie gerade erst vorüber, erschüttert uns der Krieg in der Ukraine. Die Energiekrise führt zu zweistelligen Inflationsraten, weshalb die Notenbanken den Leitzins zügig anheben müssen. Es scheint, als hätte das Jahr 2022 einen Regimewechsel eingeleitet. Und nun sind wir an der Reihe, uns an das neue Umfeld anzupassen und eine neue Strategie auch für die Geldanlage zu entwickeln. Zumindest eine Konstante bleibt, und diese nennt sich Diversifikation. Wie die Diversifikation in den aktuellen Zeiten allerdings auszusehen hat, das hat sich geändert. Wichtig ist, innerhalb und zwischen den Anlageklassen zu diversifizieren, denn das ist wohl die Basis eines jeden solide aufgestellten Portfolios. Eine defensivere Ausrichtung des Aktien- und Anleiheportfolios hilft in unsicheren Zeiten genauso wie das Beimischen von alternativen Anlageklassen als weiteren Portfoliobausteinen. Eine kritische Selektion ist vor allem im alternativen Bereich unabdinglich.

Zum Newsletter anmelden

Möchten Sie laufend Insights zu den aktuellen Entwicklungen auf den Kapitalmärkten erhalten? Melden Sie sich gleich für den BTV Anlagekompass an.

- Experteneinschätzung & Anlagemeinung

- Kapitalmärkte im Blick

- Regelmäßige Insights in die verschiedenen Assetklassen

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.