Herausforderungen bleiben, Ausblick verbessert sich

China rückt von seiner Null-Covid-Politik ab und gibt damit Grund zur Hoffnung, dass sich die Lieferkettenproblematik und damit der globale Inflationsdruck weiter entspannen werden. Chinas Regierung steht nun aber vor einigen weiteren Herausforderungen – sowohl wirtschaftlicher als auch gesellschaftlicher Natur. Und Herausforderungen wird es auch an den Finanzmärkten weiterhin geben. Während 2022 als ein historisch schlechtes Jahr für die Aktienmärkte verbucht werden muss, hält 2023 wieder Potenzial für eine positive Performance bereit, auch wenn zwischenzeitlich mit Turbulenzen zu rechnen ist. Völlig ohne Turbulenzen zeigte sich hingegen das Wetter der vergangenen Wochen, was zwar bei begeisterten Wintersportler*innen die Freude etwas trübte, für Europas Energieversorgung jedoch ein Glücksfall war. Die Gaslager sind gut gefüllt, da die Heiznachfrage deutlich niedriger war als in den vergangenen Jahren. Warum sich die EU-Mitgliedstaaten dennoch auf einen Gaspreisdeckel geeinigt haben und warum dies auch zu Problemen führen kann, erfahren Sie im Kapitel Rohstoffe.

Konjunktur: Was kommt nach Chinas Null-Covid-Politik?

Mit dem Ende von Chinas Null-Covid-Politik werden sich die Lieferkettenproblematik und damit auch der globale Inflationsdruck weiter entspannen. Für Chinas Bevölkerung bleibt die abrupte Lockerung der Beschränkungen aber nicht ohne Konsequenzen. Stark steigende Infektionszahlen aufgrund ungenügender Immunisierung in der Bevölkerung drohen das Gesundheitssystem zu überlasten.

China weicht Null-Covid-Politik auf

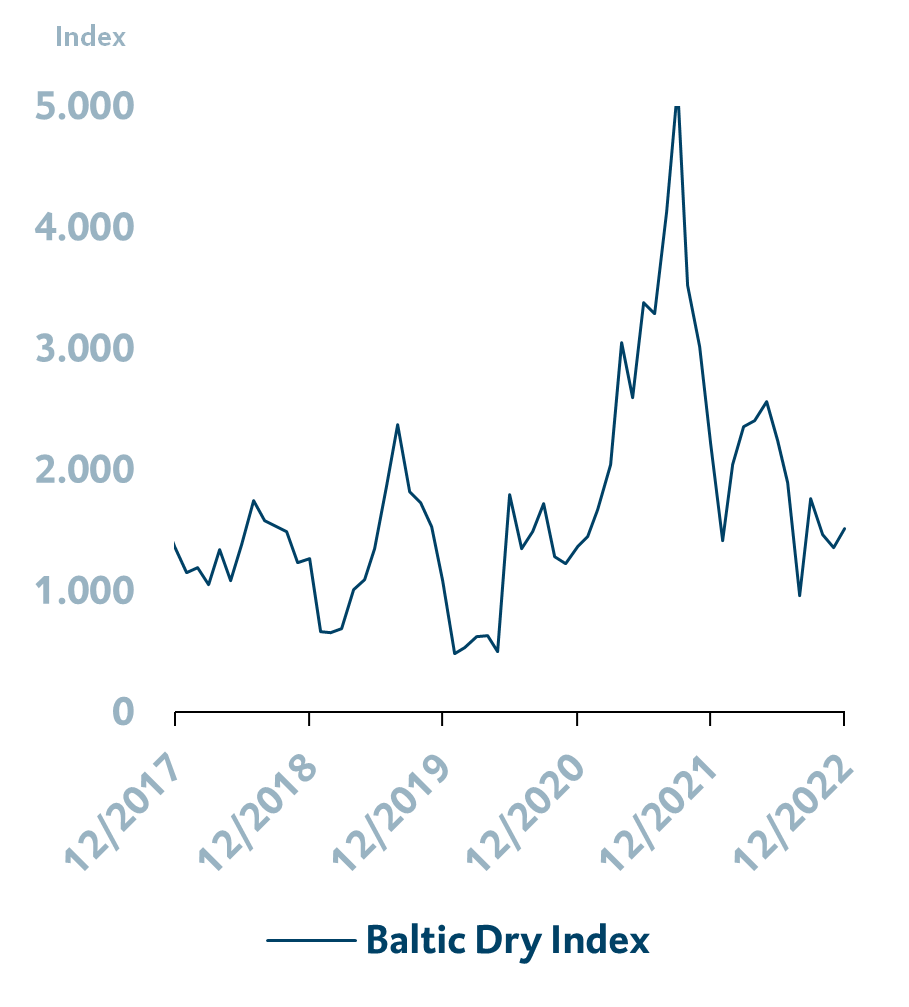

Die seit der Coronavirus-Pandemie vorherrschende Lieferkettenproblematik scheint sich Schritt für Schritt weiter zu entspannen. Der Stau der Containerschiffe hat sich gelockert, wodurch die Frachtraten gesunken sind und sich auch der Engpass bei Zwischenprodukten weiter gelindert hat. Tiefere Rohstoffpreise beweisen, dass die vollen Auftragsbücher nach und nach abgearbeitet werden. Auch wenn es in gewissen Branchen wie der Automobilindustrie, dem Maschinenbau und der Elektroindustrie weiterhin zu Engpässen kommt und sich die Knappheit an Vor- und Zwischenprodukten nur langsam entspannt, machte sich in den vergangenen Monaten eine deutliche Verbesserung bemerkbar. Laut Ifo-Institut klagen aktuell zwar immer noch 60 % der deutschen Unternehmer*innen über fehlende Vorprodukte, dieser Wert hat sich aber von seinem Hoch deutlich entfernt. Wie in der Grafik ersichtlich, haben sich dadurch auch die Frachtkosten stark verringert – der Baltic Dry Index gilt als einer der wichtigsten Preisindizes für das weltweite Verschiffen von Hauptfrachtgütern auf Standardrouten.

Als positiver Aspekt in puncto Lieferketten kommt hinzu, dass sich China von seiner Null-Covid-Politik abgewendet hat. Die Möglichkeit eines erneuten großflächig angelegten Lockdowns in China hat bis zuletzt zu großer Unsicherheit bezüglich Produktions- und Lieferketten geführt. Nach Protesten der Bevölkerung gegen die strenge Abschottungspolitik des chinesischen Regimes wurde die Null-Covid-Politik im Dezember vergangenen Jahres tatsächlich massiv gelockert. Weniger Massentests und stark gelockerte Quarantäneregelungen führen dazu, dass Produktions- und Lieferketten nicht länger beeinträchtigt werden. Mit der Abschaffung der Null-Covid-Politik Chinas fällt auch ein großer Risikofaktor für steigenden Inflationsdruck über eine erneute Verknappung des Güterangebots weg. Für Chinas Handelspartner heißt es demnach aufatmen. China sieht sich allerdings trotz – oder aufgrund – dieses Schrittes mit weiteren Herausforderungen konfrontiert.

Verbesserung bei den angespannten Lieferketten

Quelle: Bloomberg; Stand 12.01.2023.

Chinas Ausblick bleibt dennoch eingetrübt

Die plötzliche Lockerung der strikten Abschottungspolitik Chinas bleibt allerdings nicht ohne Konsequenzen. Die ungenügende Immunisierung der Bevölkerung sowie die geringe Durchimpfung der älteren Bevölkerung mit einem außerdem wenig wirksamen Impfstoff führte in wenigen Wochen zu stark steigenden Fallzahlen sowie Todesfällen. Auch in China stößt das Gesundheitssystem an seine Grenzen, so wie wir es in Europa und den USA in den vergangenen Jahren erleben mussten. Zudem sind auch die wirtschaftlichen Auswirkungen nach der 3-jährigen sehr strengen Corona-Politik omnipräsent. Das Konsumentenvertrauen ist sehr niedrig und die Sparquote hoch. Die Pandemie, unsichere Arbeitsplätze sowie Einkommensrisiken führten zu mehr Zurückhaltung unter den Konsumenten. Neben einer schwachen inländischen Nachfrage sieht sich China im Zuge der globalen Wachstumsabschwächung auch mit einer geringeren ausländischen Nachfrage konfrontiert.

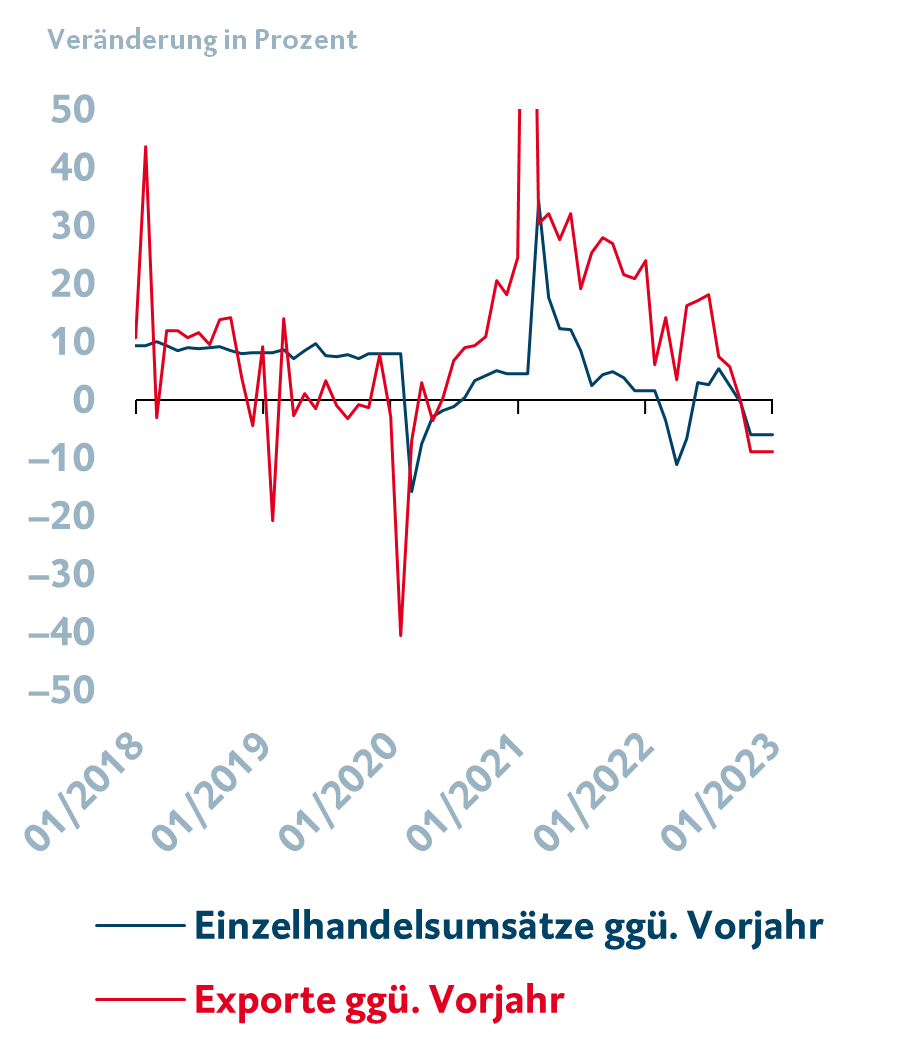

Wie in der Grafik ersichtlich, sind nicht nur die Einzelhandelsumsätze, sondern auch die Exporte zuletzt stark zurückgegangen. Zusätzlich dazu gilt es weiterhin wirtschaftspolitische Probleme wie die starke Überschuldung von Unternehmen und Privaten zu beheben sowie die Turbulenzen am Immobilienmarkt in den Griff zu bekommen. Engere Finanzierungsbedingungen sollen diese Probleme lösen, führen aber gleichzeitig zu einer massiven Reduktion der Wirtschaftsaktivität und drücken das Wirtschaftswachstum Chinas deutlich unter seinen Zielwert von 5,5 %. Es gilt, den Markt zu stabilisieren, aber ohne die Finanzierungsbedingungen zu stark zu lockern und die Überschuldung weiter voranzutreiben. Eine knifflige Aufgabe. Für China erwarten wir in der BTV mit 3,8 % etwas höhere Wachstumsraten als in 2022, sehen das Wachstumsziel aber deutlich verfehlt. In der Vermögensanlage macht ein Investment in den chinesischen Markt aktuell nur als Beimischung Sinn, da wirtschaftspolitische Risiken weiterhin hoch sind.

China leidet unter schwacher in- und ausländischer Nachfrage

Quelle: Bloomberg; Stand 12.01.2023.

Aktien: Ende des Zinsanhebungszyklus - Potenzial, aber auch Volatilität am Aktienmarkt

Steigende Leitzinsen machten sich am Aktienmarkt 2022 deutlich bemerkbar und werden auch 2023 für Turbulenzen sorgen. Allerdings hat das neue Jahr den Vorteil, dass der Zinshöhepunkt in greifbare Nähe rückt, was in der Vergangenheit für Kurspotenzial gesorgt hat.

Zinsen und Bewertungsniveau als Performancetreiber

Die Bewertungskorrektur an den globalen Aktienmärkten hat im Jahr 2022 maßgeblich aufgrund des gestiegenen Zinsniveaus stattgefunden und auch 2023 wird der Zinsanhebungspfad der großen Notenbanken die Aktienperformance wesentlich beeinflussen. Dies lässt sich durch die Zinssensitivität in der Aktienbewertung erklären, denn höhere Zinsen mindern den Wert zukünftiger Cashflows in der Gegenwart. Dadurch fallen die Kurse, woraus bei gleichbleibenden Gewinnen eine günstigere Bewertung resultiert. Historische Daten zeigen, dass es in der Regel eine Kombination aus attraktivem Bewertungsniveau und abgeschlossenem Zinsanhebungszyklus ist, die den Aktienmärkten den Weg raus aus dem Bärenmarkt bereitet.

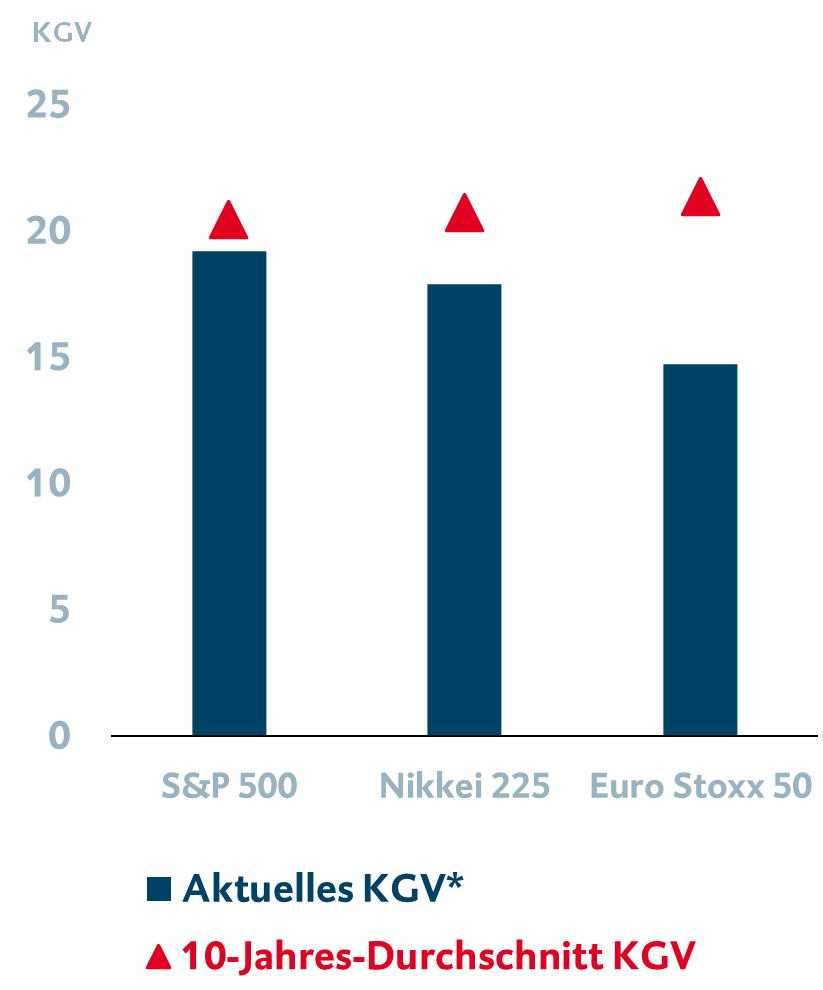

Mit einem Minus von knapp 20 % in 2022 hat der Weltaktienindex (MSCI World in US-Dollar) bereits stark korrigiert. Deutlich schwächere Wachstums- und Unternehmensaussichten bis hin zu einer milden Rezession in 2023 sind bereits eingepreist, womit der Markt einen Großteil der negativen Nachrichtenlage reflektiert. Allerdings sagt der Durchschnitt nicht immer die ganze Wahrheit, es gilt, die Aktienmärkte auch auf regionaler Ebene zu betrachten. Aktuell liegt beispielsweise das Bewertungsniveau in den USA in etwa beim langjährigen Durchschnitt, während Japan und vor allem die Eurozone deutlich günstiger bewertet sind.

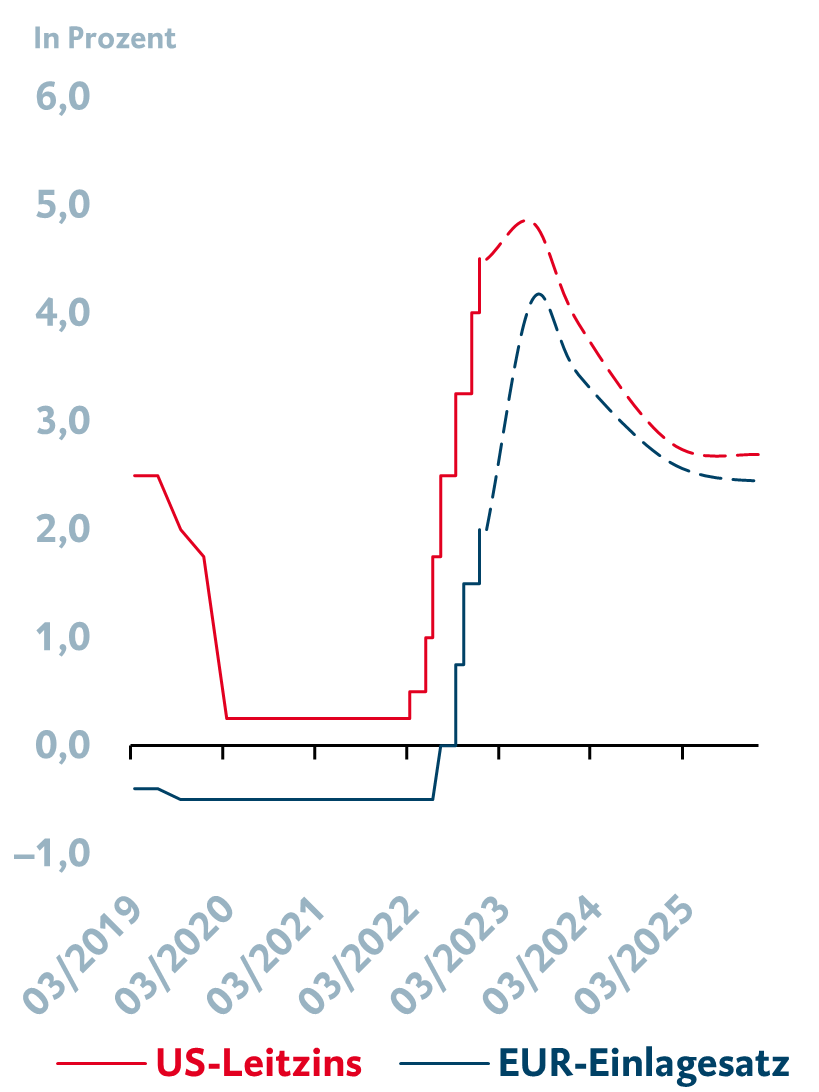

Zinsanhebungszyklus wird 2023 beendet

Quelle: Bloomberg; Stand 12.01.2023.

Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Entwicklung geschlossen werden, weil zukünftige Entwicklungen der Konjunktur nicht im Voraus zu bestimmen sind.

Ende des Zinsanhebungszyklus dürfte Aktienperformance unterstützen

Die Zinsanhebungszyklen der großen Notenbanken EZB und Fed sind bisher noch nicht abgeschlossen. In der BTV sehen wir den Zielzinssatz der Fed bei 5 %, der nach zwei weiteren Zinsschritten zu je 25 Basispunkten im Mai erreicht sein dürfte. Den Leitzins der EZB sehen wir bei 3,75 % und den Einlagesatz, zu dem die Geschäftsbanken bei der EZB Geld anlegen, bei 3,25 % (siehe Grafik Seite 6). Laut den Markterwartungen dürfte der Zinshöhepunkt, wie in der Grafik ersichtlich, Mitte 2023 erreicht sein.

Europäische Aktien sind im historischen Durchschnitt am günstigsten bewertet

Quelle: Bloomberg; Stand 12.01.2023.

* KGV = Kurs-Gewinn-Verhältnis

Historische Daten zeigen, dass es rund um die letzten Zinserhöhungen meist noch zu Turbulenzen kommen kann und die Volatilität erhöht bleibt. Gut zu wissen ist allerdings auch, dass Aktienmarktrallyes in der Regel noch während des konjunkturellen Abschwungs starten, in dem höhere Gewinnerwartungen zwar noch nicht sichtbar sind, aber bereits eingepreist werden. Den Start der Rallye zu verpassen kann teuer werden, weshalb es durchaus Sinn macht, auch in schwierigen Zeiten zu einem gewissen Teil im Aktienmarkt investiert zu bleiben. Es ist ratsam, sich von zwischenzeitlich höherer Volatilität nicht verunsichern zu lassen und sich eher auf den Ausblick zu konzentrieren, der sich nach Erreichen des Zinshöhepunkts verbessern sollte. In den Mandaten des BTV Asset Managements schöpfen wir aktuell unsere Aktienbandbreite zu 75 % aus und bedienen uns damit unserer strategischen Quote.

Rohstoffe: Preisdeckel soll den Gasmarkt regulieren

Das warme Wetter der vergangenen Wochen hat die europäische Gasversorgung für diesen Winter gesichert. Um zukünftig Preisausschläge wie 2022 zu verhindern, hat die EU einen Gaspreisdeckel beschlossen, der im Februar in Kraft tritt. Doch diese Entscheidung ist auch mit Risiken verbunden.

Gaskrise: Entwarnung

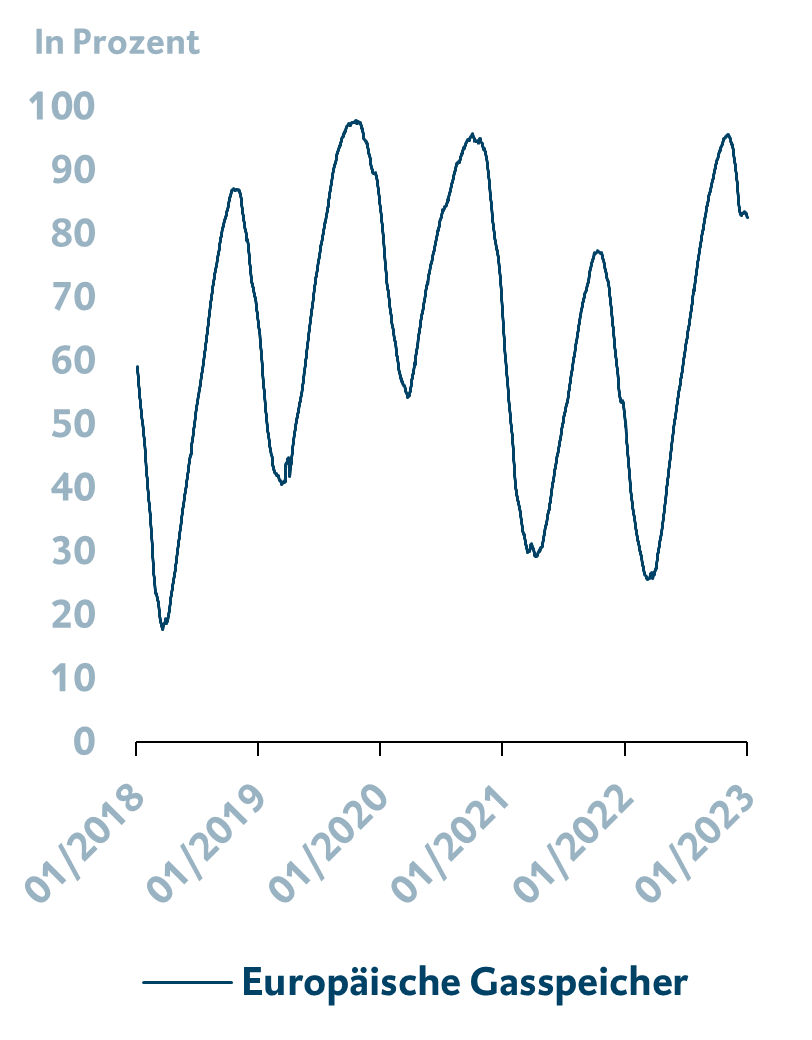

Auch wenn dies dem bzw. der ein oder anderen begeisterten Wintersportler*in sauer aufstoßen dürfte, so hatte das warme und niederschlagsarme Wetter der vergangenen Wochen auch sein Gutes. Nachdem Putin die Gasflüsse nach Europa nahezu vollständig eingestellt und sich das Risiko eines Gasengpasses im Winter dadurch erheblich verschärft hat, haben die milden Temperaturen nun dazu beigetragen, dass die Energieversorgung Europas zumindest für diesen Winter gesichert ist. Die Gaslager sind immer noch voll und die Bestände sind sogar während der Heizperiode wieder angestiegen, da die Heiznachfrage derart gering war. EU-weit sind die Lager aktuell durchschnittlich zu 83 % gefüllt (siehe Grafik), in Deutschland sogar zu rund 91 %. Außerdem verbessern sich die Aussichten, dass die Gasvorräte auch am Ende des Winters noch auf einem Niveau liegen, das auch ohne russische Pipelinegaslieferungen ein Wiederauffüllen der Vorräte für den darauffolgenden Winter ermöglicht.

Europäische Gasspeicher leeren sich nur langsam

Quelle: Bloomberg; Stand 12.01.2023.

Preisdeckel: Beschlossen

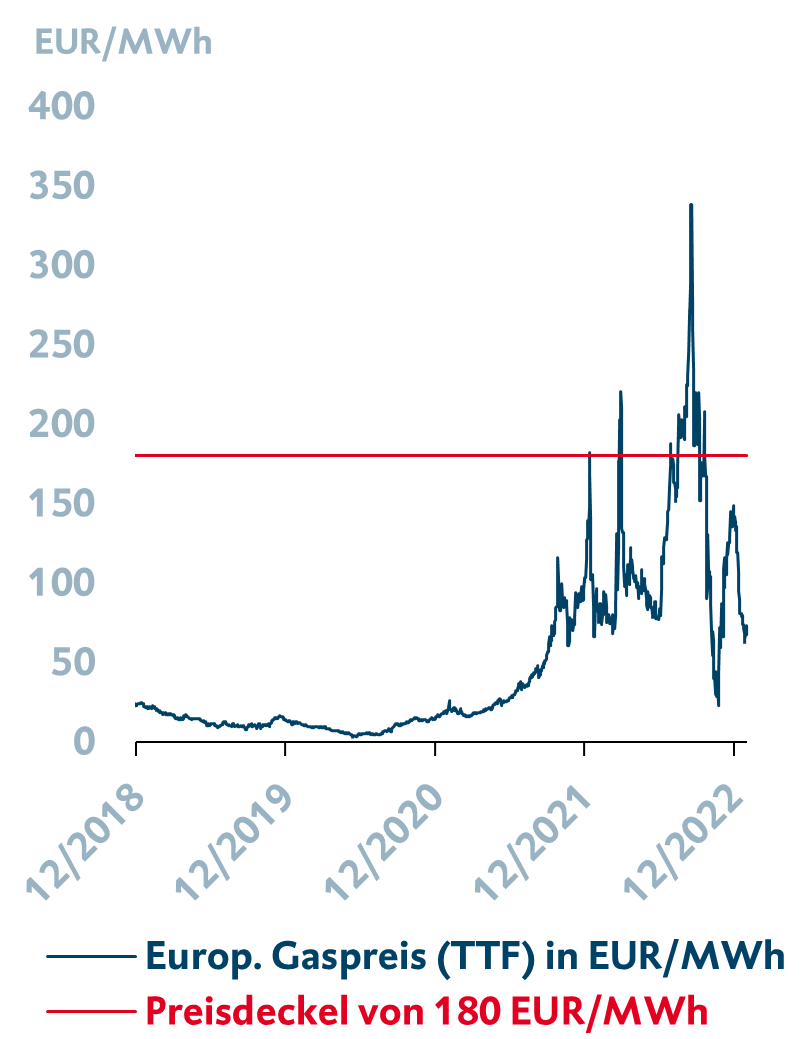

Die Preise für Gas sind infolgedessen deutlich gefallen und befinden sich wieder auf dem Niveau von vor Ausbruch des Krieges. Für die weitere Preisentwicklung ist aber ausschlaggebend, wie sich das Wetter in den kommenden beiden Monaten entwickelt. Ein Kälteeinbruch könnte die Preise schnell wieder steigen lassen. Um Preisausschläge wie im Jahr 2022 zu verhindern, haben sich die EU-Mitgliedstaaten deshalb Mitte Dezember auf einen Gaspreisdeckel geeinigt. Dieser liegt bei 180 Euro je MWh und tritt mit 15. Februar für ein Jahr in Kraft. Der Mechanismus funktioniert folgendermaßen: Der niederländische Gaspreis (kurz: TTF), der als Referenz für den europäischen Gaspreis gilt, muss über 180 Euro pro Megawattstunde liegen und mindestens 35 Euro über den Weltmarktpreisen für Flüssiggas. Beide Obergrenzen müssen drei Tage lang überschritten werden, damit der Mechanismus aktiviert wird. Sobald er ausgelöst wurde, bleibt er für mindestens 20 Arbeitstage in Kraft.

Effekt: Noch nicht ganz klar

Große Preisausschläge werden damit verhindert, jedoch ist noch nicht ganz klar, welche Auswirkungen dieser Preisdeckel auf die Nachfrage haben wird. Infolge der hohen Preise haben im 2. Halbjahr sowohl Haushalte wie auch die Industrie freiwillige Einsparmaßnahmen ergriffen. Diese Motivation entfällt aber nun durch diesen neuen Mechanismus, weshalb der Verbrauch deutlich ansteigen dürfte. Infolge von Ersatzlieferungen, die zu einem immer höheren Anteil das russische Gas ersetzen, dürfte Europas Gasversorgung zwar auch im kommenden Winter gesichert sein. Ob es dennoch zu drastischen Einsparmaßnahmen kommen muss, wird letztendlich das Wetter zu einem großen Teil mitentscheiden.

Beschlossener Gaspreisdeckel greift aktuell nicht

Quelle: Bloomberg; Stand 12.01.2023.

Währungen: US-Zinsvorteil schwindet

Der US-Dollar hat sich den Großteil des Jahres 2022 von seiner starken Seite gezeigt, in den letzten Wochen hat sich das Blatt jedoch gewendet. Nicht nur der Euro, sondern auch der Yen haben in den vergangenen Wochen gegenüber dem US-Dollar aufgewertet. Der Hauptgrund hierfür ist wenig überraschend die Geldpolitik der Notenbanken.

US-Dollar-Stärke ist passé

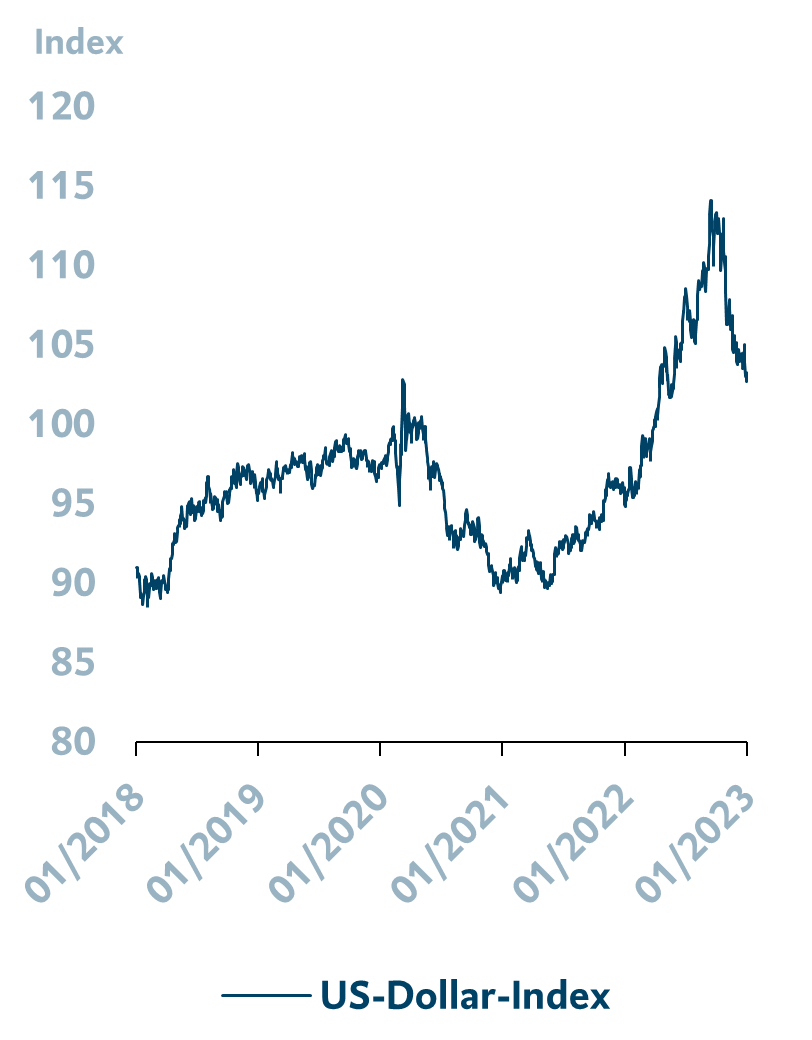

Wie in der Grafik ersichtlich, hat der US-Dollar-Index in den vergangenen Wochen deutlich nachgegeben. Das bedeutet, dass der US-Dollar gegenüber den Währungen der wichtigsten US-Handelspartner abgewertet hat. In der BTV beurteilen wir diese Entwicklung als nachhaltig, da sich diese fundamental erklären lässt. Erstens haben sich die Unsicherheiten zuletzt etwas geklärt, die Geldpolitik der Notenbanken ist abschätzbarer geworden, erste Lösungen in der Energiekrise werden umgesetzt und auch die globale Inflationsdynamik scheint ihren Höhepunkt überschritten zu haben. Das bedeutet, dass der US-Dollar als sicherer Hafen weniger gefragt ist. Gleichzeitig konnte der Euro profitieren, da die aktuellen (positiven) Entwicklungen in der Energiekrise vor allem die Wachstumsaussichten der Eurozone verbesserten.

Zweitens beginnt sich der Zinsvorteil der USA gegenüber anderen Volkswirtschaften zu verringern. Die Fed war zwar die Zentralbank, die den Zinsanhebungszyklus Anfang 2022 einleitete, mittlerweile sind jedoch alle übrigen Notenbanken, deren Währungen im US-Dollar-Index enthalten sind, dem restriktiven Beispiel der Fed gefolgt. Auch die Bank of Japan setzte in ihrer Dezember-Sitzung einen restriktiven geldpolitischen Schritt. Zwar wurden die Leitzinsen auf ihren Rekordtiefs belassen, aber die Zielrendite für die 10-jährige japanische Staatsanleihe wurde von 0,25 % auf 0,50 % angehoben. Diese Maßnahme entlastet die Bank of Japan, die in einem Umfeld globaler Renditeanstiege Mühe hatte, die Staatsanleiherenditen durch Anleihekaufprogramme auf ihrem Rekordtief zu halten.

Drittens lässt sich mittlerweile auch in den USA eine deutliche Eintrübung der Konjunkturdynamik erkennen. Auch eine Rezession gegen Mitte des Jahres ist aufgrund des weiter steigenden Zinsniveaus zuletzt wahrscheinlicher geworden. Daher gehen wir in der BTV davon aus, dass der US-Dollar 2023 zugunsten des Euro und des Yen weiterhin leicht abwerten wird.

US-Dollar hat zuletzt deutlich abgewertet

Quelle: Bloomberg; Stand 12.01.2023.