US-Wahl: Wie entscheidend ist die Wirtschaft?

Trump oder Biden? Diese Frage wird im November beantwortet, wenngleich sich Umfragen bereits jetzt an einer Prognose versuchen. Viel aussagekräftiger dürften allerdings gewisse Wirtschaftsindikatoren sein – dies legt zumindest ein Blick in die Vergangenheit nahe.

<p>Im November wird die gesamte Welt ihr Augenmerk wieder auf die USA legen, um die dortigen Präsidentschaftswahlen zu verfolgen. Doch bereits im Vorfeld steigt die Spannung, je näher der Wahltermin rückt: Wird den Demokraten die Wiederwahl gelingen? Oder schaffen es Donald Trump und die Republikaner, den mächtigsten politischen Posten der Welt erneut zu besetzen? Umfragen bescheinigen aktuell einen knappen Vorsprung Trumps, gelten aber als unsicher und können sich in den kommenden Monaten noch komplett ändern.</p> <p> </p> <p>Um einen Eindruck zu gewinnen, welche Chancen Biden hat, im Amt zu bleiben, kann ein Blick in die Geschichte helfen. Der Zustand der US-Wirtschaft im Vorfeld der Wahlen hat nämlich einen großen Einfluss darauf, ob es einem Präsidenten nach der ersten Periode gelingt, wiedergewählt zu werden. Die Investmentbank Goldman Sachs hat dabei den Zustand verschiedener Wirtschaftsindikatoren in der Vergangenheit analysiert und ermittelt, in welchem Zustand einem Präsidenten im jeweiligen Jahr die Wiederwahl gelang. Vier dieser Indikatoren wollen wir uns nun im Detail anschauen.</p>

Im November wird die gesamte Welt ihr Augenmerk wieder auf die USA legen, um die dortigen Präsidentschaftswahlen zu verfolgen. Doch bereits im Vorfeld steigt die Spannung, je näher der Wahltermin rückt: Wird den Demokraten die Wiederwahl gelingen? Oder schaffen es Donald Trump und die Republikaner, den mächtigsten politischen Posten der Welt erneut zu besetzen? Umfragen bescheinigen aktuell einen knappen Vorsprung Trumps, gelten aber als unsicher und können sich in den kommenden Monaten noch komplett ändern.

Um einen Eindruck zu gewinnen, welche Chancen Biden hat, im Amt zu bleiben, kann ein Blick in die Geschichte helfen. Der Zustand der US-Wirtschaft im Vorfeld der Wahlen hat nämlich einen großen Einfluss darauf, ob es einem Präsidenten nach der ersten Periode gelingt, wiedergewählt zu werden. Die Investmentbank Goldman Sachs hat dabei den Zustand verschiedener Wirtschaftsindikatoren in der Vergangenheit analysiert und ermittelt, in welchem Zustand einem Präsidenten im jeweiligen Jahr die Wiederwahl gelang. Vier dieser Indikatoren wollen wir uns nun im Detail anschauen.

<p>Die US-Wirtschaft hat sich bis zuletzt widerstandsfähig gezeigt und eine Rezession konnte vermieden werden. Nach der Coronavirus- Pandemie war die Erholung beispiellos und das Verbrauchervertrauen bzw. die Stimmung unter den Konsument*innen hat sich, vor allem in den vergangenen Monaten, rasant verbessert – Bidens Zustimmungswerte allerdings nicht. Es reicht also offensichtlich nicht aus, sich den generellen Zustand der Wirtschaft anzuschauen, sondern man muss mehr ins Detail gehen. Allerdings darf man auch nicht zu viel in diese Analyse hineininterpretieren, da die vergangenen Jahre einzigartig in der Geschichte und daher nur bedingt vergleichbar sind. Noch nie wurde infolge einer Pandemie die Wirtschaft wissentlich und mit voller Absicht praktisch komplett zugedreht, was wirtschaftliche Auswirkungen in nie da gewesenem Ausmaß zur Folge hatte: einen massiven Anstieg der Arbeitslosigkeit und eine Kombination aus Hilfszahlungen und hohen Ersparnissen, aufgestauter Nachfrage und unterbrochenen Lieferketten, die die Inflation rasend schnell nach oben getrieben hat. Trotzdem kann die Analyse ein etwas klareres Bild für Bidens Gewinnchancen zeichnen.</p>

Die US-Wirtschaft hat sich bis zuletzt widerstandsfähig gezeigt und eine Rezession konnte vermieden werden. Nach der Coronavirus- Pandemie war die Erholung beispiellos und das Verbrauchervertrauen bzw. die Stimmung unter den Konsument*innen hat sich, vor allem in den vergangenen Monaten, rasant verbessert – Bidens Zustimmungswerte allerdings nicht. Es reicht also offensichtlich nicht aus, sich den generellen Zustand der Wirtschaft anzuschauen, sondern man muss mehr ins Detail gehen. Allerdings darf man auch nicht zu viel in diese Analyse hineininterpretieren, da die vergangenen Jahre einzigartig in der Geschichte und daher nur bedingt vergleichbar sind. Noch nie wurde infolge einer Pandemie die Wirtschaft wissentlich und mit voller Absicht praktisch komplett zugedreht, was wirtschaftliche Auswirkungen in nie da gewesenem Ausmaß zur Folge hatte: einen massiven Anstieg der Arbeitslosigkeit und eine Kombination aus Hilfszahlungen und hohen Ersparnissen, aufgestauter Nachfrage und unterbrochenen Lieferketten, die die Inflation rasend schnell nach oben getrieben hat. Trotzdem kann die Analyse ein etwas klareres Bild für Bidens Gewinnchancen zeichnen.

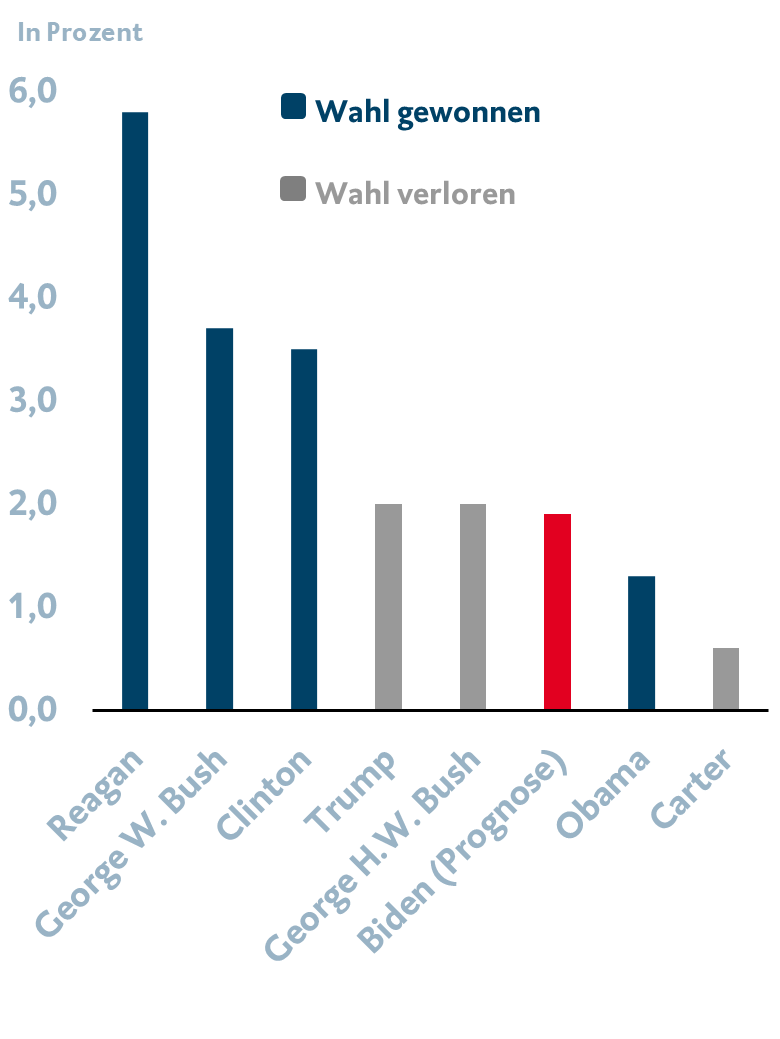

<p>Der private Konsum, bzw. wie stark dieser ggü. dem Vorjahr gewachsen ist, gilt als der zuverlässigste Indikator. Während der Pandemie wurden durch Hilfszahlungen speziell in den USA hohe Ersparnisse angehäuft. Zusätzlich dazu ermöglichte der starke Arbeitsmarkt ein hohes Lohnwachstum, weshalb das Konsumwachstum im vergangenen Jahr sehr stark war. Und das, obwohl viele für 2023 einen Rückgang der Konsumausgaben, gefolgt von einer Rezession, vorausgesagt hatten. Dieser Rückgang wird nun für 2024 prognostiziert, was Bidens Chancen für eine Wiederwahl schmälern würde. Weitere Lohnanstiege könnten den Konsum allerdings auch 2024 noch hoch halten, weshalb nicht auszuschließen ist, dass die Vorhersagen auch diesmal falsch liegen, der Konsum also weiter ansteigt und damit die Wiederwahl Bidens wahrscheinlicher macht.</p> <p> </p> <h4>Durchschnittliches Konsumausgabenwachstum der vergangenen zwei Jahre vor der Wahl</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48593" src="/app/uploads/2024/03/Konsumausgaben_USWahl.png" alt="Durchschnittliches Konsumausgabenwachstum der vergangenen zwei Jahre vor der Wahl" width="300" height="400" srcset="/app/uploads/2024/03/Konsumausgaben_USWahl.png 780w, /app/uploads/2024/03/Konsumausgaben_USWahl-375x500.png 375w, /app/uploads/2024/03/Konsumausgaben_USWahl-768x1023.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.</span></p>

Der private Konsum, bzw. wie stark dieser ggü. dem Vorjahr gewachsen ist, gilt als der zuverlässigste Indikator. Während der Pandemie wurden durch Hilfszahlungen speziell in den USA hohe Ersparnisse angehäuft. Zusätzlich dazu ermöglichte der starke Arbeitsmarkt ein hohes Lohnwachstum, weshalb das Konsumwachstum im vergangenen Jahr sehr stark war. Und das, obwohl viele für 2023 einen Rückgang der Konsumausgaben, gefolgt von einer Rezession, vorausgesagt hatten. Dieser Rückgang wird nun für 2024 prognostiziert, was Bidens Chancen für eine Wiederwahl schmälern würde. Weitere Lohnanstiege könnten den Konsum allerdings auch 2024 noch hoch halten, weshalb nicht auszuschließen ist, dass die Vorhersagen auch diesmal falsch liegen, der Konsum also weiter ansteigt und damit die Wiederwahl Bidens wahrscheinlicher macht.

Durchschnittliches Konsumausgabenwachstum der vergangenen zwei Jahre vor der Wahl

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.

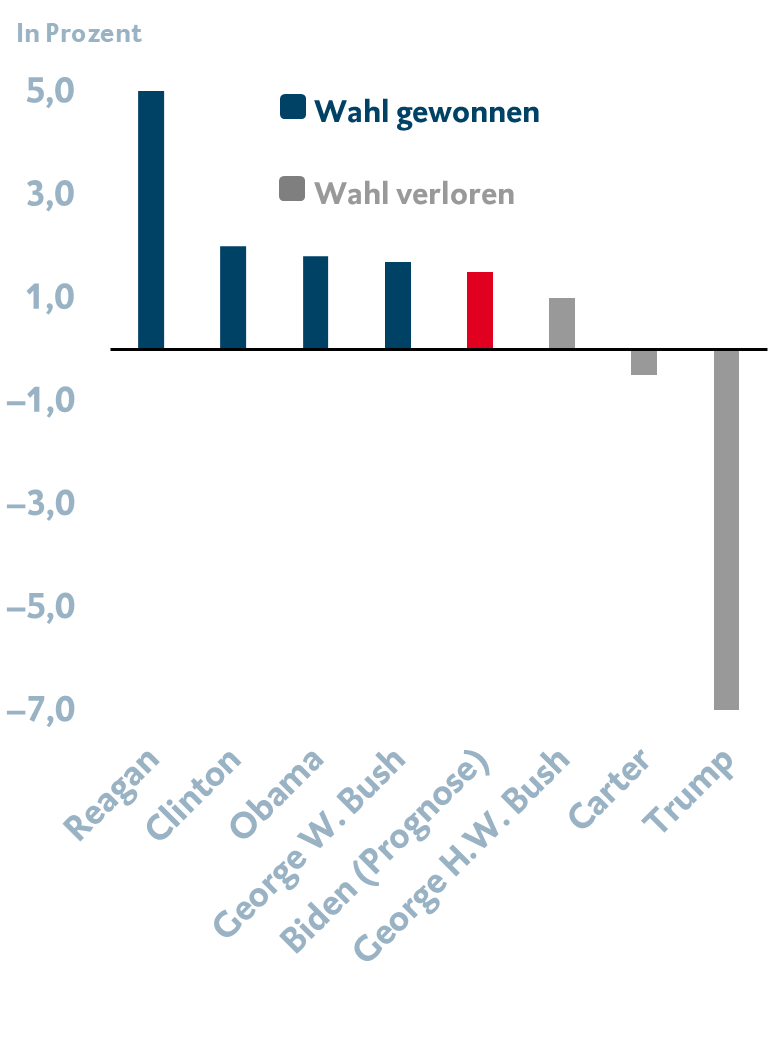

<p>Als zweiter wichtiger Indikator gilt der Zustand des Arbeitsmarktes. Biden kann sich 15 Millionen neu geschaffene Stellen während seiner bisherigen Amtszeit auf die Fahnen heften, während die Arbeitslosigkeit bisher unter 4 % geblieben ist. Für 2024 wird allerdings ein Anstieg der Arbeitslosigkeit prognostiziert, wenn sich der Arbeitsmarkt durch das hohe Zinsniveau etwas abkühlt. Laut der Analyse von Goldman Sachs ist der kritische Zeitraum das Jahr vor der Wahl, was Bidens Erfolgszahl der neu geschaffenen Stellen etwas schmälern wird. Zwar wird das Stellenangebot auch im vierten Jahr seiner Amtszeit zunehmen, aber mit deutlich geringerem Tempo, da während der ersten drei Jahre die Nachholeffekte nach der Pandemie durchgeschlagen haben. Die Prognosen für 2023 lagen auch hier daneben. Durch den hohen Zins erwartete man ein deutliches Abkühlen der Wirtschaft bis hin zur Rezession, was den Arbeitsmarkt bereits im vergangenen Jahr belastet hätte. Wenn sich diese Prognosen also nur noch ein paar Monate länger irren, kann sich das günstig auf Bidens Wiederwahl auswirken. Die Fed wird zwar 2024 mit ihrem Zinssenkungszyklus beginnen, der positive Effekt wird aber erst zeitverzögert und vermutlich nach der Wahl eintreten.</p> <p> </p> <h4>Jährliches Stellenwachstum im Quartal vor der Wahl</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48594" src="/app/uploads/2024/03/Stellenwachstum_USWahl.png" alt="Jährliches Stellenwachstum im Quartal vor der Wahl" width="300" height="400" srcset="/app/uploads/2024/03/Stellenwachstum_USWahl.png 780w, /app/uploads/2024/03/Stellenwachstum_USWahl-375x500.png 375w, /app/uploads/2024/03/Stellenwachstum_USWahl-768x1023.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.</span></p>

Als zweiter wichtiger Indikator gilt der Zustand des Arbeitsmarktes. Biden kann sich 15 Millionen neu geschaffene Stellen während seiner bisherigen Amtszeit auf die Fahnen heften, während die Arbeitslosigkeit bisher unter 4 % geblieben ist. Für 2024 wird allerdings ein Anstieg der Arbeitslosigkeit prognostiziert, wenn sich der Arbeitsmarkt durch das hohe Zinsniveau etwas abkühlt. Laut der Analyse von Goldman Sachs ist der kritische Zeitraum das Jahr vor der Wahl, was Bidens Erfolgszahl der neu geschaffenen Stellen etwas schmälern wird. Zwar wird das Stellenangebot auch im vierten Jahr seiner Amtszeit zunehmen, aber mit deutlich geringerem Tempo, da während der ersten drei Jahre die Nachholeffekte nach der Pandemie durchgeschlagen haben. Die Prognosen für 2023 lagen auch hier daneben. Durch den hohen Zins erwartete man ein deutliches Abkühlen der Wirtschaft bis hin zur Rezession, was den Arbeitsmarkt bereits im vergangenen Jahr belastet hätte. Wenn sich diese Prognosen also nur noch ein paar Monate länger irren, kann sich das günstig auf Bidens Wiederwahl auswirken. Die Fed wird zwar 2024 mit ihrem Zinssenkungszyklus beginnen, der positive Effekt wird aber erst zeitverzögert und vermutlich nach der Wahl eintreten.

Jährliches Stellenwachstum im Quartal vor der Wahl

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.

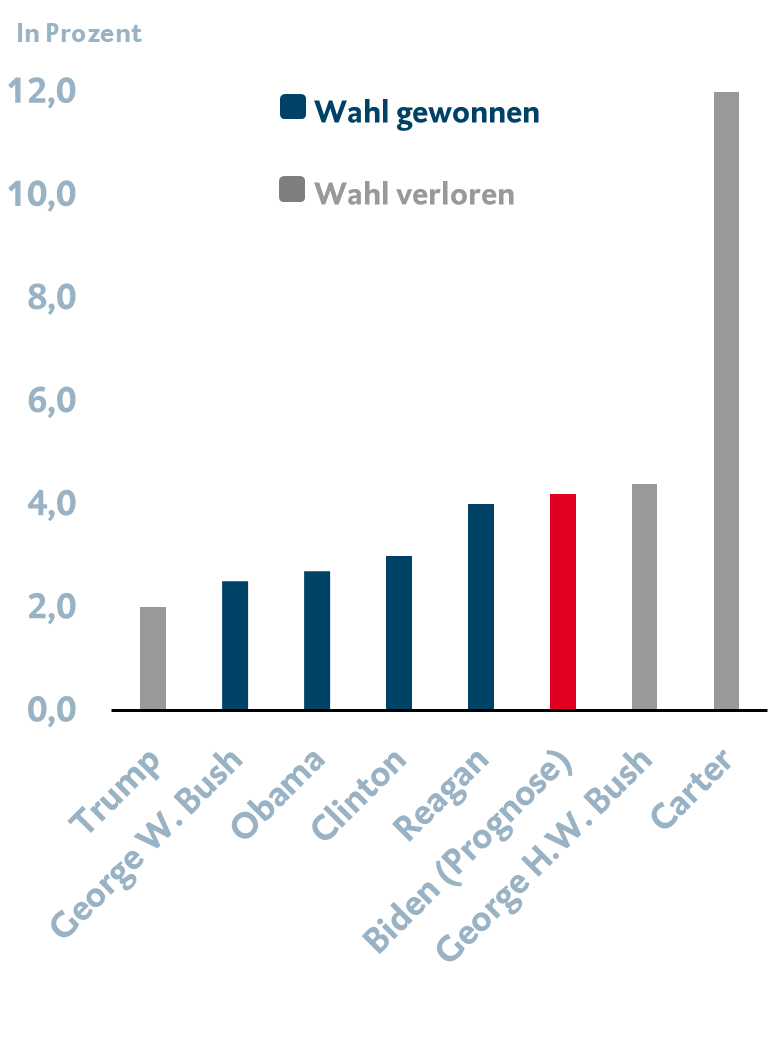

<p>Die hohe Inflation wird am schwersten auf Bidens Chancen drücken. Laut Umfragen hat dieses Thema die Wähler*innen in den letzten zwei Jahren am meisten belastet, auch wenn sich die Teuerungsrate inzwischen deutlich von ihrem Hoch entfernt hat und nur noch knapp über dem 2 %-Ziel liegt. Dennoch kostet ein Warenkorb den US-Durchschnittshaushalt heute knapp 20 % mehr als noch im Jahr 2019. Das spüren die US-Konsument*innen deutlich – weshalb sie ihrem Frust darüber in der Wahlkabine Ausdruck verleihen könnten.</p> <p> </p> <h4>Durchschnittliche Inflationsrate der vergangenen zwei Jahre vor der Wahl</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48595" src="/app/uploads/2024/03/Inflationsrate_USWahl.png" alt="Durchschnittliche Inflationsrate der vergangenen zwei Jahre vor der US-Wahl" width="300" height="400" srcset="/app/uploads/2024/03/Inflationsrate_USWahl.png 780w, /app/uploads/2024/03/Inflationsrate_USWahl-375x500.png 375w, /app/uploads/2024/03/Inflationsrate_USWahl-768x1024.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.</span></p>

Die hohe Inflation wird am schwersten auf Bidens Chancen drücken. Laut Umfragen hat dieses Thema die Wähler*innen in den letzten zwei Jahren am meisten belastet, auch wenn sich die Teuerungsrate inzwischen deutlich von ihrem Hoch entfernt hat und nur noch knapp über dem 2 %-Ziel liegt. Dennoch kostet ein Warenkorb den US-Durchschnittshaushalt heute knapp 20 % mehr als noch im Jahr 2019. Das spüren die US-Konsument*innen deutlich – weshalb sie ihrem Frust darüber in der Wahlkabine Ausdruck verleihen könnten.

Durchschnittliche Inflationsrate der vergangenen zwei Jahre vor der Wahl

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.

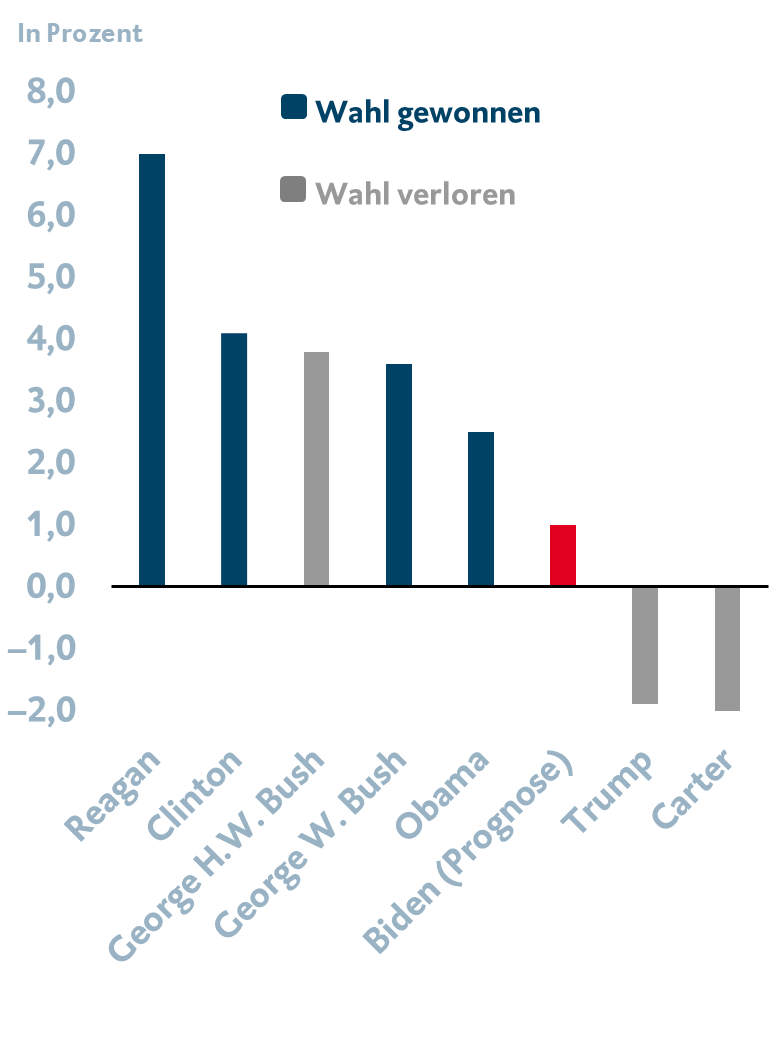

<p>Zwar war das Wirtschaftswachstum während Bidens Amtszeit deutlich höher als beispielsweise bei Obamas Wiederwahl im Jahr 2012, allerdings wird durch das hohe Zinsniveau kein deutliches Anziehen des Wachstums in 2024 erwartet. Ob das Wachstum hoch genug bleibt, um eine Wiederwahl Bidens zu unterstützen, bleibt abzuwarten. Immerhin kann er versuchen, die Bevölkerung davon zu überzeugen, dass er es geschafft hat, eine Rezession – trotz aller Prognosen – bisher zu vermeiden.</p> <p> </p> <h4>Reales BIP-Wachstum ggü. Vorjahr im Quartal vor der Wahl</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48596" src="/app/uploads/2024/03/BIPWachstum_USWahl.png" alt="Reales BIP-Wachstum ggü. Vorjahr im Quartal vor der US-Wahl" width="300" height="399" srcset="/app/uploads/2024/03/BIPWachstum_USWahl.png 781w, /app/uploads/2024/03/BIPWachstum_USWahl-375x499.png 375w, /app/uploads/2024/03/BIPWachstum_USWahl-768x1023.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.</span></p> <p> </p> <p>Eine eindeutige Vorhersage ist also auch bei der Analyse der obigen vier Indikatoren nicht möglich und es gilt, den 5. November abzuwarten. Klar ist jedoch, dass die Monate vor der US-Präsidentschaftswahl spannend werden und für Unruhe und Turbulenzen an den Märkten sorgen können, wobei diese politisch motivierten Ausschläge meist nur von kurzer Dauer sind.</p>

Zwar war das Wirtschaftswachstum während Bidens Amtszeit deutlich höher als beispielsweise bei Obamas Wiederwahl im Jahr 2012, allerdings wird durch das hohe Zinsniveau kein deutliches Anziehen des Wachstums in 2024 erwartet. Ob das Wachstum hoch genug bleibt, um eine Wiederwahl Bidens zu unterstützen, bleibt abzuwarten. Immerhin kann er versuchen, die Bevölkerung davon zu überzeugen, dass er es geschafft hat, eine Rezession – trotz aller Prognosen – bisher zu vermeiden.

Reales BIP-Wachstum ggü. Vorjahr im Quartal vor der Wahl

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.

Eine eindeutige Vorhersage ist also auch bei der Analyse der obigen vier Indikatoren nicht möglich und es gilt, den 5. November abzuwarten. Klar ist jedoch, dass die Monate vor der US-Präsidentschaftswahl spannend werden und für Unruhe und Turbulenzen an den Märkten sorgen können, wobei diese politisch motivierten Ausschläge meist nur von kurzer Dauer sind.

Aktienrallye geht in die Verlängerung

Die Rallye an den Aktienmärkten geht in die nächste Runde, von einer Verschnaufpause kann keine Rede sein. Konjunkturrisiken sowie geopolitische Unsicherheiten scheinen dem Marktgeschehen nichts anhaben zu können. Auf den zweiten Blick wird jedoch ersichtlich: Es gibt deutliche Unterschiede zwischen Regionen und Sektoren.

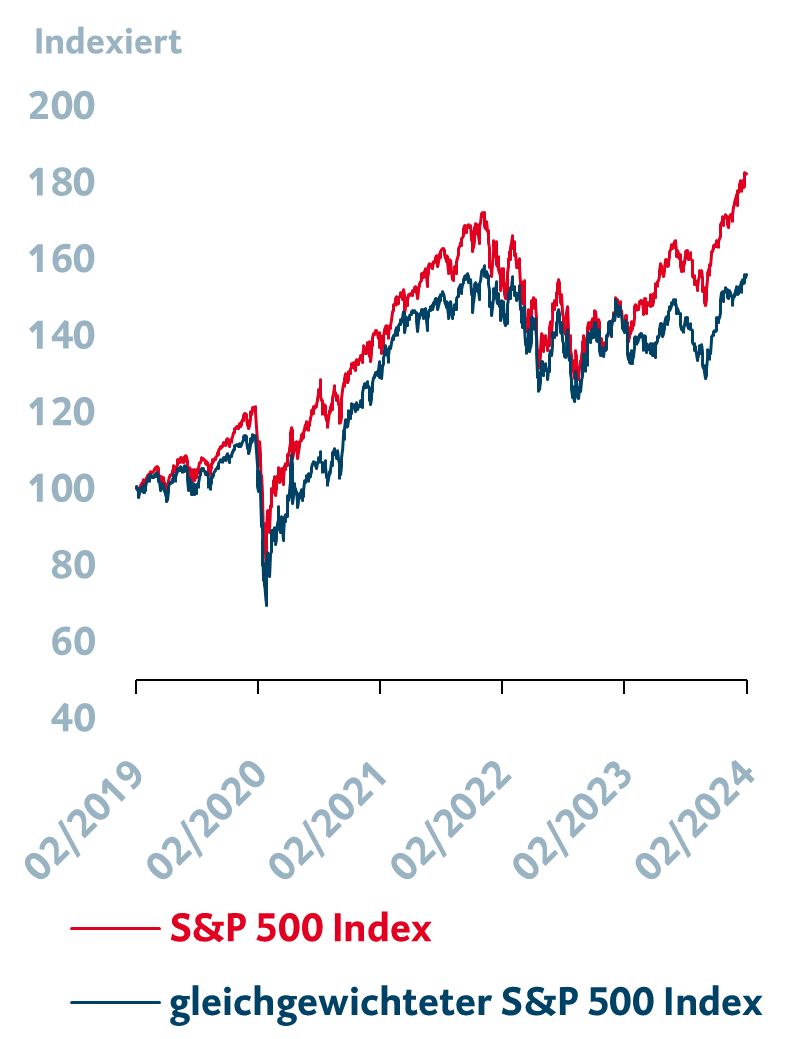

<p>Betrachtet man die Performance der globalen Aktienmärkte seit Jahresanfang im Detail, wird schnell ersichtlich, dass es regional starke Unterschiede gibt, auch zwischen den USA und Europa. Nicht nur in konjunktureller Hinsicht überraschen die USA trotz schwächerer globaler Nachfrage und hoher Leitzinsen mit einer soliden Wirtschaftsleistung, auch auf Unternehmensebene läuft es aktuell sehr gut. Unterstützung bieten weiterhin Konsument*innen in Kauflaune, die von steigenden Gehältern und der Erwartung tieferer Zinsen profitieren. Die Konjunkturaussichten haben sich damit verbessert, und zwar nicht nur für den Dienstleistungssektor, sondern auch für die angeschlagene Industrie. Dieses positive Bild spiegelt sich auch in den Unternehmenszahlen für das 4. Quartal 2023 wider. Steigende Umsatz- und Gewinnzahlen konnten die Analystenerwartungen übertreffen, wobei die guten Zahlen besonders aus dem IT-Bereich und dem Kommunikationssektor kommen. Vor allem das Technologiesegment hat damit den US-Aktienmarkt stark befeuert. Dies zeigt sich auch in der unterschiedlichen Performance des nach Marktkapitalisierung gewichteten S&P 500 mit 6,3 % seit Jahresanfang gegenüber seinem gleichgewichteten Pendant, das 2,5 % erzielen konnte (siehe Grafik).</p> <p> </p> <h4>IT-Sektor treibt den US-Aktienmarkt</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48598" src="/app/uploads/2024/03/IT_Sektor_Aktienmarkt.png" alt="IT-Sektor treibt den US-Aktienmarkt" width="300" height="384" srcset="/app/uploads/2024/03/IT_Sektor_Aktienmarkt.png 812w, /app/uploads/2024/03/IT_Sektor_Aktienmarkt-375x480.png 375w, /app/uploads/2024/03/IT_Sektor_Aktienmarkt-768x983.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.</span></p>

Betrachtet man die Performance der globalen Aktienmärkte seit Jahresanfang im Detail, wird schnell ersichtlich, dass es regional starke Unterschiede gibt, auch zwischen den USA und Europa. Nicht nur in konjunktureller Hinsicht überraschen die USA trotz schwächerer globaler Nachfrage und hoher Leitzinsen mit einer soliden Wirtschaftsleistung, auch auf Unternehmensebene läuft es aktuell sehr gut. Unterstützung bieten weiterhin Konsument*innen in Kauflaune, die von steigenden Gehältern und der Erwartung tieferer Zinsen profitieren. Die Konjunkturaussichten haben sich damit verbessert, und zwar nicht nur für den Dienstleistungssektor, sondern auch für die angeschlagene Industrie. Dieses positive Bild spiegelt sich auch in den Unternehmenszahlen für das 4. Quartal 2023 wider. Steigende Umsatz- und Gewinnzahlen konnten die Analystenerwartungen übertreffen, wobei die guten Zahlen besonders aus dem IT-Bereich und dem Kommunikationssektor kommen. Vor allem das Technologiesegment hat damit den US-Aktienmarkt stark befeuert. Dies zeigt sich auch in der unterschiedlichen Performance des nach Marktkapitalisierung gewichteten S&P 500 mit 6,3 % seit Jahresanfang gegenüber seinem gleichgewichteten Pendant, das 2,5 % erzielen konnte (siehe Grafik).

IT-Sektor treibt den US-Aktienmarkt

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

<p>Die Eurozone präsentiert sich im Vergleich zu den USA deutlich schwächer. Konjunkturell belastet vor allem Deutschlands Industrie, die unter den höheren Energiekosten, der geringeren globalen Nachfrage sowie bürokratischen Hürden leidet und deren Wettbewerbsfähigkeit nachgelassen hat. Wie in der Grafik ersichtlich, ist allerdings auch in der Eurozone das Verbrauchervertrauen zuletzt wieder gestiegen, da sich der Konjunkturausblick und die finanzielle Lage der Konsument*innen verbessert haben, wofür vor allem die Erwartung baldiger Zinssenkungen durch die EZB gesorgt haben dürfte. Die Unternehmensergebnisse für das 4. Quartal 2023 fielen in Europa bisher schwächer als erwartet aus. Die im STOXX 600 gelisteten Unternehmen meldeten Umsatz- und Gewinnrückgänge, wobei vor allem der Energiesektor und die Versorger für die Rückgänge verantwortlich zeichneten. In der BTV halten wir weiterhin an einer neutralen Aktienpositionierung mit einem hohen US-Gewicht fest und setzen dies auch in den BTV Asset-Management-Mandaten so um. Der Konsum dürfte in den USA und der Eurozone weiterhin die tragende Säule des Wachstums bleiben und den Unternehmen Unterstützung bieten, geopolitische Unsicherheiten, die Wahlen in den USA sowie die Zinspolitik der Notenbanken können zwischenzeitlich aber immer wieder verunsichern und für Rücksetzer an den Märkten sorgen.</p> <p> </p> <h4>Verbrauchervertrauen erholt sich auch in der Eurozone</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48599" src="/app/uploads/2024/03/Verbrauchervertrauen.png" alt="Verbrauchervertrauen der Eurozone erholt sich" width="300" height="384" srcset="/app/uploads/2024/03/Verbrauchervertrauen.png 811w, /app/uploads/2024/03/Verbrauchervertrauen-375x480.png 375w, /app/uploads/2024/03/Verbrauchervertrauen-768x984.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. </span></p>

Die Eurozone präsentiert sich im Vergleich zu den USA deutlich schwächer. Konjunkturell belastet vor allem Deutschlands Industrie, die unter den höheren Energiekosten, der geringeren globalen Nachfrage sowie bürokratischen Hürden leidet und deren Wettbewerbsfähigkeit nachgelassen hat. Wie in der Grafik ersichtlich, ist allerdings auch in der Eurozone das Verbrauchervertrauen zuletzt wieder gestiegen, da sich der Konjunkturausblick und die finanzielle Lage der Konsument*innen verbessert haben, wofür vor allem die Erwartung baldiger Zinssenkungen durch die EZB gesorgt haben dürfte. Die Unternehmensergebnisse für das 4. Quartal 2023 fielen in Europa bisher schwächer als erwartet aus. Die im STOXX 600 gelisteten Unternehmen meldeten Umsatz- und Gewinnrückgänge, wobei vor allem der Energiesektor und die Versorger für die Rückgänge verantwortlich zeichneten. In der BTV halten wir weiterhin an einer neutralen Aktienpositionierung mit einem hohen US-Gewicht fest und setzen dies auch in den BTV Asset-Management-Mandaten so um. Der Konsum dürfte in den USA und der Eurozone weiterhin die tragende Säule des Wachstums bleiben und den Unternehmen Unterstützung bieten, geopolitische Unsicherheiten, die Wahlen in den USA sowie die Zinspolitik der Notenbanken können zwischenzeitlich aber immer wieder verunsichern und für Rücksetzer an den Märkten sorgen.

Verbrauchervertrauen erholt sich auch in der Eurozone

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024.

<p>Neben den USA sticht auch der japanische Aktienmarkt mit einer Top-Performance heraus, unterstützt von unterschiedlichen Faktoren. Auf der Konjunkturseite ist es die Reflationsbewegung, die die jahrelang stagnierenden Löhne angeschoben, zu einem Anstieg der Immobilienpreise geführt und schließlich auch für höhere Unternehmensgewinne gesorgt hat. Das Niedrigzinsumfeld hat die Wirtschaftsleistung zusätzlich unterstützt und der schwächere Yen die Exporttätigkeit japanischer Unternehmen verbessert. Unternehmensreformen haben die Rallye der japanischen Aktienindizes über eine höhere Profitabilität und die Optimierung der Kapitalkosten zusätzlich befeuert. Der japanische Aktienmarkt bleibt damit weiterhin attraktiv. Die geringe Positionierung der Investor*innen in japanischen Aktien, die starke Unterbewertung im Vergleich zu Europa und den USA sowie die aktuelle China- Schwäche sprechen ebenfalls für weiteres Potenzial japanischer Aktien. Dass Investor*innen sich in letzter Zeit Japan zugewandt und China abgestraft haben, hat damit seine Berechtigung und ist nicht nur Japans Stärke zuzuschreiben. Chinas schwächere Wirtschafts- und Unternehmensgewinnaussichten, die Turbulenzen am Immobilienmarkt sowie regulatorische und geopolitische Unsicherheiten ließen die Beliebtheit des chinesischen Aktienmarktes stark zurückgehen. Dies spiegelt sich, wie in der Grafik ersichtlich, auch in der jüngsten Kursentwicklung wider. Die China- Schwäche lastet auch auf den Schwellenländern, die starke wirtschaftliche Verflechtungen mit dem Reich der Mitte aufweisen. Im BTV Asset Management haben wir daher die Region Japan zulasten von Schwellenländern aufgestockt.</p> <p> </p> <h4>Strukturelle Probleme lasten auf Chinas Aktienmarkt</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48600" src="/app/uploads/2024/03/CSI300.png" alt="Strukturelle Probleme lasten auf Chinas Aktienmarkt" width="300" height="384" srcset="/app/uploads/2024/03/CSI300.png 811w, /app/uploads/2024/03/CSI300-375x480.png 375w, /app/uploads/2024/03/CSI300-768x984.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.</span></p>

Neben den USA sticht auch der japanische Aktienmarkt mit einer Top-Performance heraus, unterstützt von unterschiedlichen Faktoren. Auf der Konjunkturseite ist es die Reflationsbewegung, die die jahrelang stagnierenden Löhne angeschoben, zu einem Anstieg der Immobilienpreise geführt und schließlich auch für höhere Unternehmensgewinne gesorgt hat. Das Niedrigzinsumfeld hat die Wirtschaftsleistung zusätzlich unterstützt und der schwächere Yen die Exporttätigkeit japanischer Unternehmen verbessert. Unternehmensreformen haben die Rallye der japanischen Aktienindizes über eine höhere Profitabilität und die Optimierung der Kapitalkosten zusätzlich befeuert. Der japanische Aktienmarkt bleibt damit weiterhin attraktiv. Die geringe Positionierung der Investor*innen in japanischen Aktien, die starke Unterbewertung im Vergleich zu Europa und den USA sowie die aktuelle China- Schwäche sprechen ebenfalls für weiteres Potenzial japanischer Aktien. Dass Investor*innen sich in letzter Zeit Japan zugewandt und China abgestraft haben, hat damit seine Berechtigung und ist nicht nur Japans Stärke zuzuschreiben. Chinas schwächere Wirtschafts- und Unternehmensgewinnaussichten, die Turbulenzen am Immobilienmarkt sowie regulatorische und geopolitische Unsicherheiten ließen die Beliebtheit des chinesischen Aktienmarktes stark zurückgehen. Dies spiegelt sich, wie in der Grafik ersichtlich, auch in der jüngsten Kursentwicklung wider. Die China- Schwäche lastet auch auf den Schwellenländern, die starke wirtschaftliche Verflechtungen mit dem Reich der Mitte aufweisen. Im BTV Asset Management haben wir daher die Region Japan zulasten von Schwellenländern aufgestockt.

Strukturelle Probleme lasten auf Chinas Aktienmarkt

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Erste Zinssenkung? Im Juni.

Selbst wenn sich der EZB-Rat aktuell uneinig zeigt, gilt eine erste Zinssenkung im Juni als relativ sicher, wovon das Anleihesegment 2024 profitieren wird. In Erwartung einer etwas abnehmenden Wirtschaftsdynamik dürfte spreadseitig allerdings etwas Druck entstehen.

<p>Was den Zeitpunkt der ersten Zinssenkung in der Eurozone angeht, scheint aktuell Uneinigkeit innerhalb des EZB-Rates zu herrschen. Kontroverse Aussagen der Mitglieder reichen von „März 2024“ über „eventuell Juni“ bis hin zu „womöglich überhaupt nicht in 2024“. Diese Unsicherheit spiegelt sich auch in den Markterwartungen wider, die sich zuletzt deutlich abgeschwächt haben. Anfang Februar wurde eine erste Zinssenkung im April noch als ziemlich sicher angesehen, aktuell wird selbst eine Senkung im Juni nur noch mit einer Wahrscheinlichkeit von 70 % eingepreist. Trotz eines weiteren Rückgangs der Inflation in Richtung Zielniveau bleibt der Lohndruck weiterhin hoch, was wesentlich zum Rückgang der Erwartungen hinsichtlich einer bevorstehenden Zinssenkung beigetragen hat. Unsere BTV Prognosen waren hingegen bereits konservativer als der Markt, weshalb wir nach wie vor von einer ersten Senkung im Juni und insgesamt 100 Basispunkten bis Jahresende ausgehen. Aufgrund der vergleichsweise robusteren Wirtschaftsdynamik in den USA sehen wir seitens der Fed etwas weniger Spielraum bei 75 Basispunkten bis Jahresende.</p>

Was den Zeitpunkt der ersten Zinssenkung in der Eurozone angeht, scheint aktuell Uneinigkeit innerhalb des EZB-Rates zu herrschen. Kontroverse Aussagen der Mitglieder reichen von „März 2024“ über „eventuell Juni“ bis hin zu „womöglich überhaupt nicht in 2024“. Diese Unsicherheit spiegelt sich auch in den Markterwartungen wider, die sich zuletzt deutlich abgeschwächt haben. Anfang Februar wurde eine erste Zinssenkung im April noch als ziemlich sicher angesehen, aktuell wird selbst eine Senkung im Juni nur noch mit einer Wahrscheinlichkeit von 70 % eingepreist. Trotz eines weiteren Rückgangs der Inflation in Richtung Zielniveau bleibt der Lohndruck weiterhin hoch, was wesentlich zum Rückgang der Erwartungen hinsichtlich einer bevorstehenden Zinssenkung beigetragen hat. Unsere BTV Prognosen waren hingegen bereits konservativer als der Markt, weshalb wir nach wie vor von einer ersten Senkung im Juni und insgesamt 100 Basispunkten bis Jahresende ausgehen. Aufgrund der vergleichsweise robusteren Wirtschaftsdynamik in den USA sehen wir seitens der Fed etwas weniger Spielraum bei 75 Basispunkten bis Jahresende.

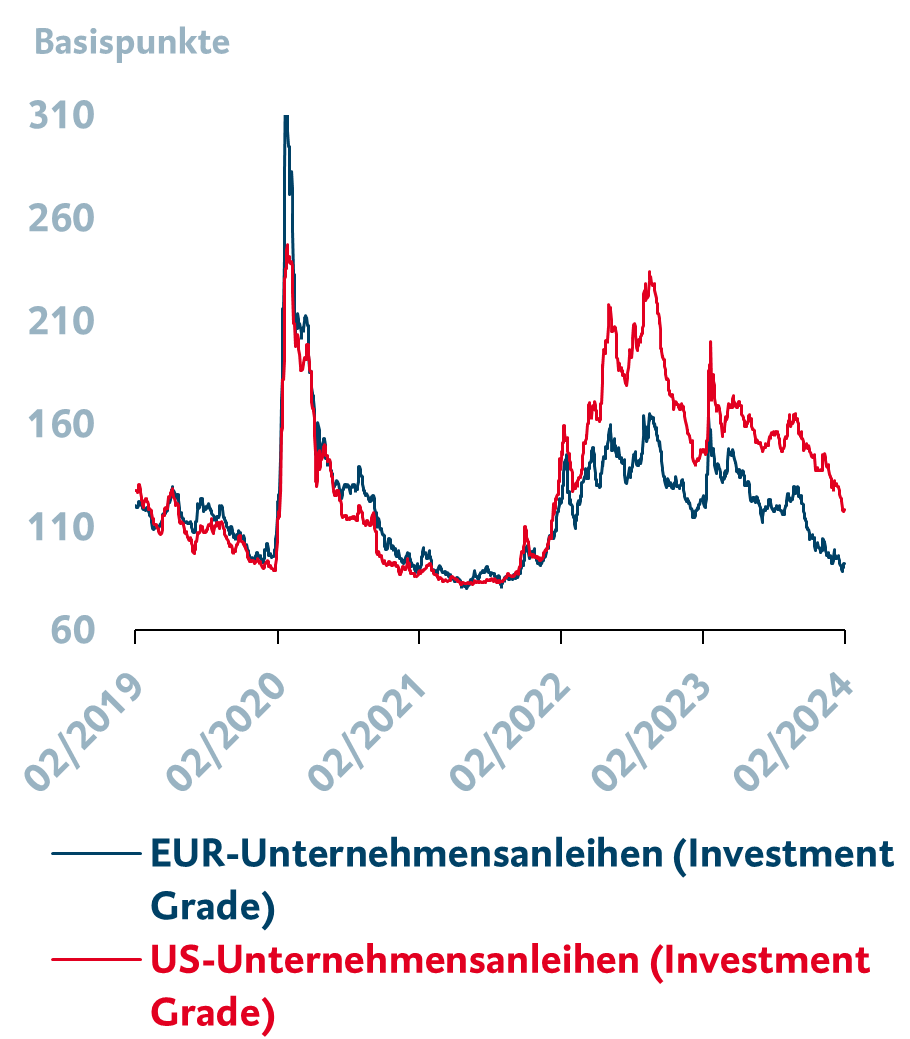

<p>Die Spreads von Unternehmensanleihen haben sich sowohl im riskanten als auch im Investment-Grade-Bereich seit Jahresanfang weiter eingeengt (siehe Grafik). Grund dafür war das Auspreisen der Rezessionswahrscheinlichkeit, da sich vor allem die US-Wirtschaft angesichts des hohen Zinsniveaus robuster gezeigt hat als angenommen. Bis Jahresende dürften die Spreads auf leicht höheren Niveaus zu liegen kommen. Die Fundamentaldaten der Unternehmen bleiben aber robust und sprechen daher nicht für ein deutliches Ansteigen der Ausfallrate. In der BTV beurteilen wir Unternehmensanleihen im Investment-Grade-Bereich aufgrund der höheren Duration und anstehender Zinssenkungen positiver als riskantere Segmente. Als attraktiv gelten aktuell auch Staatsanleihen, da durch deren Absicherungscharakter von einer nachlassenden Wirtschaftsdynamik profitiert werden kann. Der Fokus bleibt in beiden Segmenten auf der Euro-Zinskurve. Im BTV Asset Management setzen wir dies so in unseren Mandaten um.</p> <p> </p> <h4>Weitere Spreadeinengung: Rezession ausgepreist</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48603" src="/app/uploads/2024/03/Spreadeinengung.png" alt="Weitere Spreadeinengung: Rezession ausgepreist" width="300" height="343" srcset="/app/uploads/2024/03/Spreadeinengung.png 910w, /app/uploads/2024/03/Spreadeinengung-375x428.png 375w, /app/uploads/2024/03/Spreadeinengung-768x877.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen.</span></p>

Die Spreads von Unternehmensanleihen haben sich sowohl im riskanten als auch im Investment-Grade-Bereich seit Jahresanfang weiter eingeengt (siehe Grafik). Grund dafür war das Auspreisen der Rezessionswahrscheinlichkeit, da sich vor allem die US-Wirtschaft angesichts des hohen Zinsniveaus robuster gezeigt hat als angenommen. Bis Jahresende dürften die Spreads auf leicht höheren Niveaus zu liegen kommen. Die Fundamentaldaten der Unternehmen bleiben aber robust und sprechen daher nicht für ein deutliches Ansteigen der Ausfallrate. In der BTV beurteilen wir Unternehmensanleihen im Investment-Grade-Bereich aufgrund der höheren Duration und anstehender Zinssenkungen positiver als riskantere Segmente. Als attraktiv gelten aktuell auch Staatsanleihen, da durch deren Absicherungscharakter von einer nachlassenden Wirtschaftsdynamik profitiert werden kann. Der Fokus bleibt in beiden Segmenten auf der Euro-Zinskurve. Im BTV Asset Management setzen wir dies so in unseren Mandaten um.

Weitere Spreadeinengung: Rezession ausgepreist

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen.

Tiefere Zinsen als Chance für den Rohstoffmarkt?

Auf den ersten Blick gilt die Aussicht auf US-Leitzinssenkungen als positiv für den ganzen Rohstoffsektor. Auf den zweiten Blick ist dies allerdings differenzierter zu betrachten und hängt von verschiedensten Faktoren ab. In der BTV bleiben wir vorsichtig bei zyklischen Rohstoffen und sehen Gold weiterhin unterstützt.

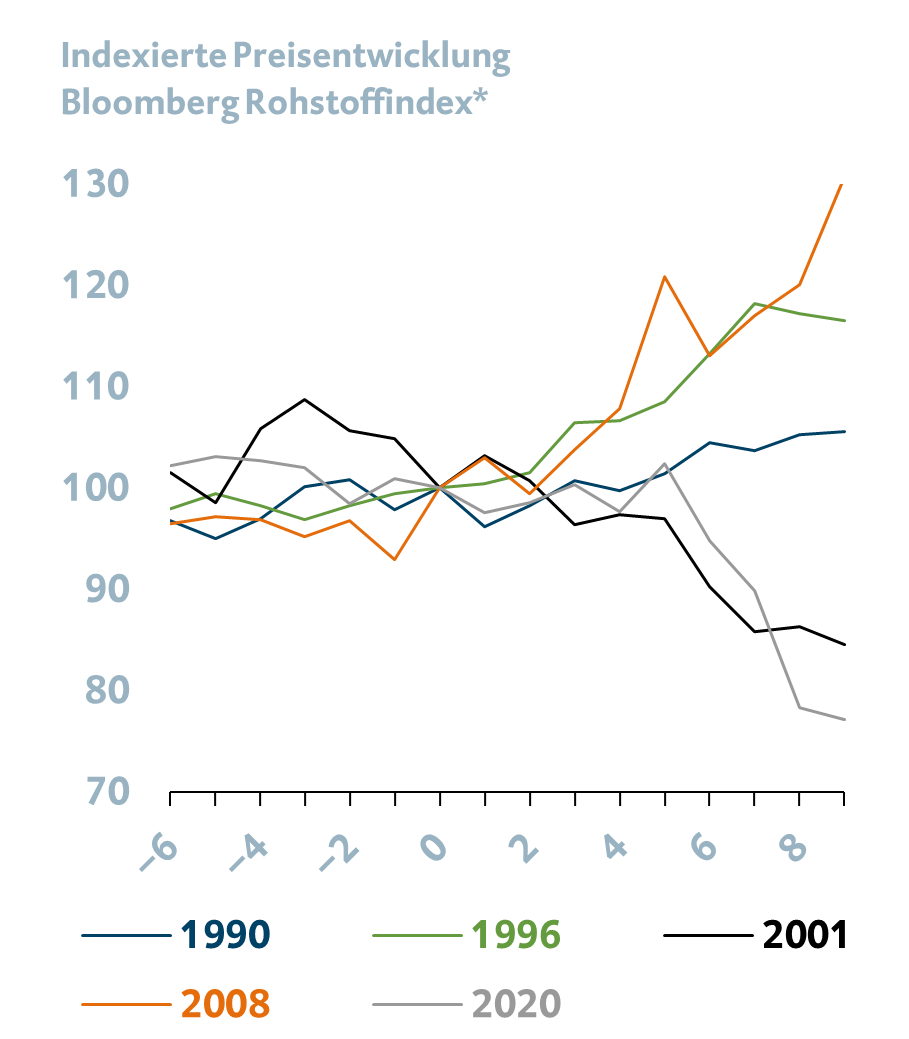

<p>Das Zinsniveau beeinflusst die Rohstoffpreise vor allem über die Nachfrage-, aber auch über die Angebotsseite. Preistreibend wirkt hierbei die höhere Nachfrage, die über ein tieferes Zinsniveau auf mehreren Ebenen gestärkt wird. Erstens führen geringere Kapitalkosten zu einer höheren Nachfrage, und zwar vor allem in zinssensitiven Sektoren mit einer hohen Investitionsrate. Zweitens bedeuten geringere Opportunitätskosten einen stärkeren Lageraufbau, zumindest solange die Lagerkosten nicht überdurchschnittlich hoch ausfallen. Drittens kann eine durch das sinkende US-Zinsniveau mögliche Abwertung des US-Dollars für einen höheren Konsum außerhalb der USA sorgen, da Rohstoffe in anderen Währungen billiger werden. Auf der Angebotsseite entsteht hingegen ein preisdämpfender Effekt, denn ein tieferes Zinsniveau führt zu günstigeren Förderkosten und damit tendenziell zu einem höheren Angebot.Betrachtet man die Rohstoffperformance in vergangenen Zinssenkungszyklen, wird allerdings schnell klar, dass diese ganz unterschiedlich ausfallen und sinkende Zinsen nicht automatisch steigende Rohstoffpreise bedeuten. Wie in der Grafik ersichtlich, lässt sich keine einheitliche Entwicklung nach der ersten Leitzinssenkung der Fed erkennen.</p> <p> </p> <h4>Keine einheitliche Entwicklung des Rohstoffsegments nach der ersten Leitzinssenkung durch die Fed während vergangener Zinssenkungszyklen</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48604" src="/app/uploads/2024/03/Rohstoffe_Zinssenkungen.png" alt="Keine einheitliche Entwicklung des Rohstoffsegments nach der ersten Leitzinssenkung durch die Fed während vergangener Zinssenkungszyklen" width="300" height="343" srcset="/app/uploads/2024/03/Rohstoffe_Zinssenkungen.png 909w, /app/uploads/2024/03/Rohstoffe_Zinssenkungen-375x429.png 375w, /app/uploads/2024/03/Rohstoffe_Zinssenkungen-768x878.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">* Performance des Bloomberg Commodity Index in USD vor und nach der ersten Fed-Zinssenkung während vergangener Zinssenkungszyklen. Die 0 auf der x-Achse markiert den Zeitpunkt der ersten Zinssenkung.</span></p> <p> </p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.</span></p>

Das Zinsniveau beeinflusst die Rohstoffpreise vor allem über die Nachfrage-, aber auch über die Angebotsseite. Preistreibend wirkt hierbei die höhere Nachfrage, die über ein tieferes Zinsniveau auf mehreren Ebenen gestärkt wird. Erstens führen geringere Kapitalkosten zu einer höheren Nachfrage, und zwar vor allem in zinssensitiven Sektoren mit einer hohen Investitionsrate. Zweitens bedeuten geringere Opportunitätskosten einen stärkeren Lageraufbau, zumindest solange die Lagerkosten nicht überdurchschnittlich hoch ausfallen. Drittens kann eine durch das sinkende US-Zinsniveau mögliche Abwertung des US-Dollars für einen höheren Konsum außerhalb der USA sorgen, da Rohstoffe in anderen Währungen billiger werden. Auf der Angebotsseite entsteht hingegen ein preisdämpfender Effekt, denn ein tieferes Zinsniveau führt zu günstigeren Förderkosten und damit tendenziell zu einem höheren Angebot.Betrachtet man die Rohstoffperformance in vergangenen Zinssenkungszyklen, wird allerdings schnell klar, dass diese ganz unterschiedlich ausfallen und sinkende Zinsen nicht automatisch steigende Rohstoffpreise bedeuten. Wie in der Grafik ersichtlich, lässt sich keine einheitliche Entwicklung nach der ersten Leitzinssenkung der Fed erkennen.

Keine einheitliche Entwicklung des Rohstoffsegments nach der ersten Leitzinssenkung durch die Fed während vergangener Zinssenkungszyklen

* Performance des Bloomberg Commodity Index in USD vor und nach der ersten Fed-Zinssenkung während vergangener Zinssenkungszyklen. Die 0 auf der x-Achse markiert den Zeitpunkt der ersten Zinssenkung.

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

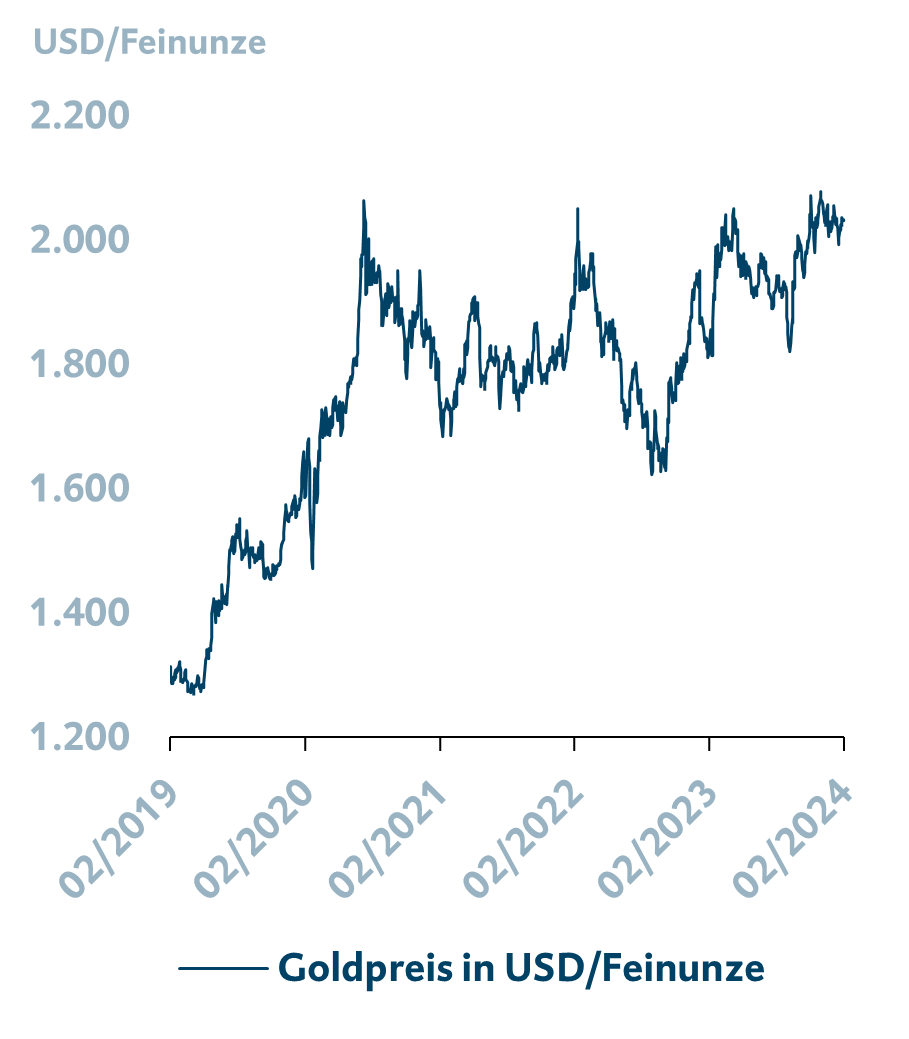

<p>Die Nachfrage nach zyklischen Rohstoffen dürfte trotz fallender Zinsen weiterhin unter der China-Schwäche leiden. Da circa die Hälfte der globalen Industriemetallnachfrage aus China kommt, ist die Entwicklung des Reichs der Mitte stark preisrelevant für den Metallmarkt. Turbulenzen am Immobilienmarkt sowie die steigende Sparquote aufgrund von Unsicherheiten bei chinesischen Konsument*innen dürften es Industriemetallen in diesem Jahr schwer machen. Langfristig halten wir in der BTV allerdings an steigenden Metallpreisen durch eine höhere Nachfrage im Zuge der grünen Wende fest. Auch die Aussichten für das Nachfragewachstum am Ölmarkt haben sich durch die China-Schwäche spürbar verschlechtert, was in den letzten Wochen immer wieder zu Preisrücksetzern geführt hat. Der Preisausblick für Öl ist neben der erwarteten Nachfrage aber auch stark politisch getrieben. Davon ist vor allem die Angebotsseite betroffen, denn eine Verlängerung der freiwilligen OPEC+-Kürzungen über März hinaus sowie eine Eskalation im Nahen Osten können zum Teil erhebliches Preispotenzial für Öl bedeuten.</p> <p> </p> <p>Für das Edelmetall Gold bedeuten fallende Zinsen in Kombination mit einer Rezession Preispotenzial, in Kombination mit einer Konjunkturerholung allerdings Abwärtsrisiken. Auch wenn wir in der BTV von einem sogenannten „Soft Landing“ der USA, das heißt einem Ausbleiben der Rezession, ausgehen, sehen wir Gold weiterhin unterstützt. Der Ausblick auf eine Inflation, die sich länger als ursprünglich erwartet über dem Zielniveau von 2,0 % hält, sowie durch geopolitische Konflikte und anstehende Wahlen in großen Wirtschaftsräumen (v. a. die US-Wahlen im November) bedingte Unsicherheiten dürften Gold zu Absicherungs- und Diversifikationszwecken attraktiv halten. In der BTV erwarten wir, dass sich Gold auf dem aktuellen Preisniveau halten kann. In den nachhaltigen Asset-Management-Mandaten wird Gold nach wie vor eingesetzt, während wir in den traditionell gemanagten Varianten auf alternative Investments zur Diversifikation und Absicherung setzen.</p> <p> </p> <h4>Goldpreis hält sich trotz abnehmender Zinssenkungserwartungen über 2.000 USD/Unze</h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-48606" src="/app/uploads/2024/03/Goldpreis.png" alt="Goldpreis hält sich trotz abnehmender Zinssenkungserwartungen über 2.000 USD/Unze" width="300" height="343" srcset="/app/uploads/2024/03/Goldpreis.png 909w, /app/uploads/2024/03/Goldpreis-375x429.png 375w, /app/uploads/2024/03/Goldpreis-768x878.png 768w" sizes="(max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.</span></p>

Die Nachfrage nach zyklischen Rohstoffen dürfte trotz fallender Zinsen weiterhin unter der China-Schwäche leiden. Da circa die Hälfte der globalen Industriemetallnachfrage aus China kommt, ist die Entwicklung des Reichs der Mitte stark preisrelevant für den Metallmarkt. Turbulenzen am Immobilienmarkt sowie die steigende Sparquote aufgrund von Unsicherheiten bei chinesischen Konsument*innen dürften es Industriemetallen in diesem Jahr schwer machen. Langfristig halten wir in der BTV allerdings an steigenden Metallpreisen durch eine höhere Nachfrage im Zuge der grünen Wende fest. Auch die Aussichten für das Nachfragewachstum am Ölmarkt haben sich durch die China-Schwäche spürbar verschlechtert, was in den letzten Wochen immer wieder zu Preisrücksetzern geführt hat. Der Preisausblick für Öl ist neben der erwarteten Nachfrage aber auch stark politisch getrieben. Davon ist vor allem die Angebotsseite betroffen, denn eine Verlängerung der freiwilligen OPEC+-Kürzungen über März hinaus sowie eine Eskalation im Nahen Osten können zum Teil erhebliches Preispotenzial für Öl bedeuten.

Für das Edelmetall Gold bedeuten fallende Zinsen in Kombination mit einer Rezession Preispotenzial, in Kombination mit einer Konjunkturerholung allerdings Abwärtsrisiken. Auch wenn wir in der BTV von einem sogenannten „Soft Landing“ der USA, das heißt einem Ausbleiben der Rezession, ausgehen, sehen wir Gold weiterhin unterstützt. Der Ausblick auf eine Inflation, die sich länger als ursprünglich erwartet über dem Zielniveau von 2,0 % hält, sowie durch geopolitische Konflikte und anstehende Wahlen in großen Wirtschaftsräumen (v. a. die US-Wahlen im November) bedingte Unsicherheiten dürften Gold zu Absicherungs- und Diversifikationszwecken attraktiv halten. In der BTV erwarten wir, dass sich Gold auf dem aktuellen Preisniveau halten kann. In den nachhaltigen Asset-Management-Mandaten wird Gold nach wie vor eingesetzt, während wir in den traditionell gemanagten Varianten auf alternative Investments zur Diversifikation und Absicherung setzen.

Goldpreis hält sich trotz abnehmender Zinssenkungserwartungen über 2.000 USD/Unze

Quellen: Bloomberg, BTV, Goldman Sachs; Stand 29.02.2024. Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Kapitalmärkte im Rückblick

Lesen Sie auch unsere vorigen Ausgaben des BTV Anlagekompass.

<p>Eine hohe Inflation und die Geldpolitik der großen Notenbanken galten 2023 als die Treiber für das Marktgeschehen und die Finanzmärkte. Nachdem EZB und Fed ihre Jobs aber tadellos zu erledigen scheinen und sich die Inflationsraten weiter in Richtung des 2 %-Ziels bewegen, werden die Märkte ihr Augenmerk 2024 auf etwas anderes legen. Dieses Jahr dürfte (geo-)politisch ein interessantes werden, nachdem über die Hälfte der globalen Bevölkerung wählen wird. Erhöhter Protektionismus in den USA, der Handelskonflikt mit China sowie dessen Spannungen mit Taiwan gelten als politische Unsicherheitsfaktoren in 2024. Die Ukraine befindet sich nach wie vor im Krieg mit Russland, Israel und die Terrororganisation Hamas bekämpfen sich im Gazastreifen, weitere Länder im Nahen Osten bzw. dort ansässige militante Gruppen mischen sich mehr oder weniger offensichtlich in den Konflikt ein. Bleibt dabei überhaupt noch Zeit für einen Blick auf die Finanzmärkte?</p>

Download als PDFEine hohe Inflation und die Geldpolitik der großen Notenbanken galten 2023 als die Treiber für das Marktgeschehen und die Finanzmärkte. Nachdem EZB und Fed ihre Jobs aber tadellos zu erledigen scheinen und sich die Inflationsraten weiter in Richtung des 2 %-Ziels bewegen, werden die Märkte ihr Augenmerk 2024 auf etwas anderes legen. Dieses Jahr dürfte (geo-)politisch ein interessantes werden, nachdem über die Hälfte der globalen Bevölkerung wählen wird. Erhöhter Protektionismus in den USA, der Handelskonflikt mit China sowie dessen Spannungen mit Taiwan gelten als politische Unsicherheitsfaktoren in 2024. Die Ukraine befindet sich nach wie vor im Krieg mit Russland, Israel und die Terrororganisation Hamas bekämpfen sich im Gazastreifen, weitere Länder im Nahen Osten bzw. dort ansässige militante Gruppen mischen sich mehr oder weniger offensichtlich in den Konflikt ein. Bleibt dabei überhaupt noch Zeit für einen Blick auf die Finanzmärkte?

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden im folgenden Link ausführlich erklärt: Glossar.

Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist. Stand: März 2024

Zum Newsletter anmelden

Möchten Sie laufend Insights zu den aktuellen Entwicklungen auf den Kapitalmärkten erhalten? Melden Sie sich gleich für den BTV Anlagekompass an.

- Experteneinschätzung & Anlagemeinung

- Kapitalmärkte im Blick

- Regelmäßige Insights in die verschiedenen Assetklassen

Inhalt nicht verfügbar

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.