Deutschland: Nur eine technische Rezession?

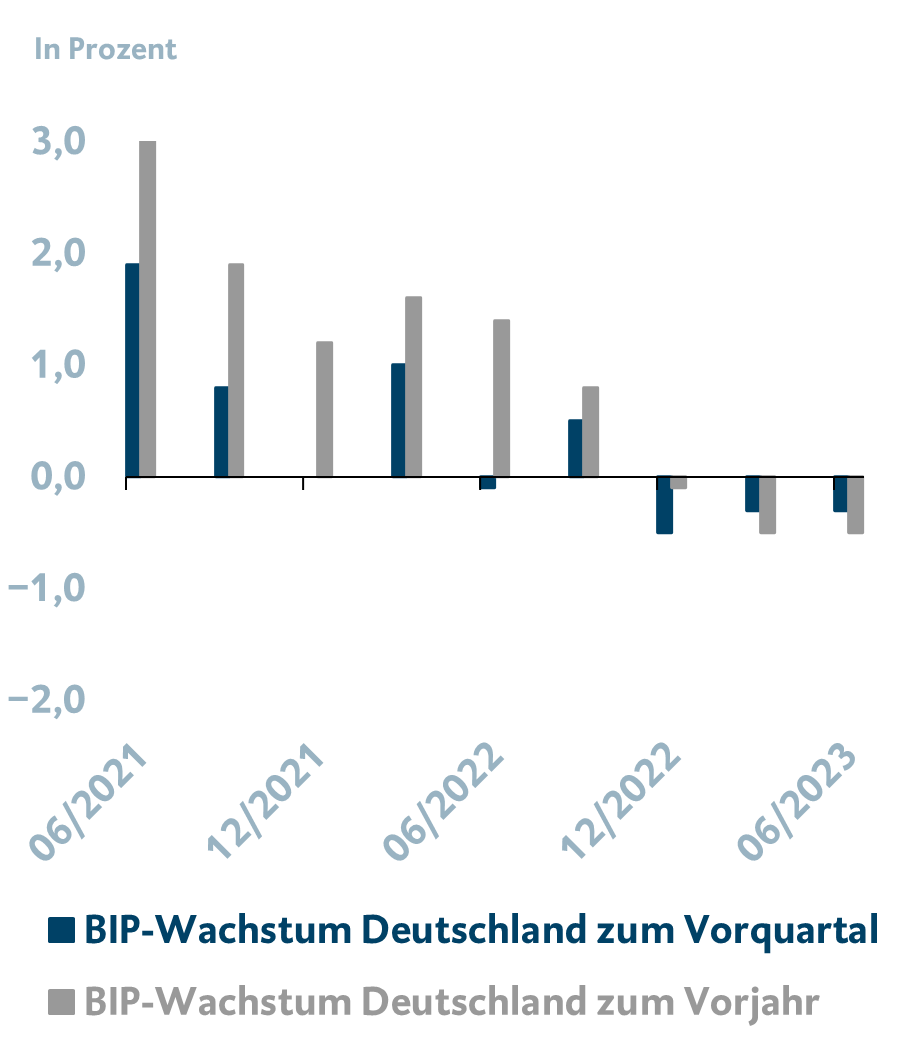

<p>Nachdem das Statistische Bundesamt das Wirtschaftswachstum im 1. Quartal nach unten revidiert hat, befindet sich Deutschland aktuell in einer sogenannten technischen Rezession. Das ist erstmal noch nicht besorgniserregend, da es sich hierbei lediglich um eine Definition handelt. Ist das Wirtschaftswachstum von zwei aufeinanderfolgenden Quartalen jeweils gegenüber dem Vorquartal negativ, handelt es sich um eine technische Rezession. Wäre das 2. Quartal nun positiv, was angesichts der Entlastung seitens der Energiepreise nicht überraschend käme, wäre es damit auch schon wieder vorbei. Doch verschiedene Konjunkturindikatoren deuten darauf hin, dass Deutschland noch eine Weile zu kämpfen hat, um sich von der Wirtschaftsschwäche zu erholen.</p> <p> </p> <h4><strong>Deutschland in der technischen Rezession</strong></h4> <p><img loading="lazy" decoding="async" class="alignnone wp-image-38938" src="/app/uploads/2023/06/BIP-WachstumDE.png" alt="" width="300" height="346" srcset="/app/uploads/2023/06/BIP-WachstumDE.png 910w, /app/uploads/2023/06/BIP-WachstumDE-375x433.png 375w, /app/uploads/2023/06/BIP-WachstumDE-768x886.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /></p> <p><span style="font-size: 12px;">Quellen: Bloomberg, BTV; Stand 07.06.2023.</span></p> <p style="line-height: 100%;">

Nachdem das Statistische Bundesamt das Wirtschaftswachstum im 1. Quartal nach unten revidiert hat, befindet sich Deutschland aktuell in einer sogenannten technischen Rezession. Das ist erstmal noch nicht besorgniserregend, da es sich hierbei lediglich um eine Definition handelt. Ist das Wirtschaftswachstum von zwei aufeinanderfolgenden Quartalen jeweils gegenüber dem Vorquartal negativ, handelt es sich um eine technische Rezession. Wäre das 2. Quartal nun positiv, was angesichts der Entlastung seitens der Energiepreise nicht überraschend käme, wäre es damit auch schon wieder vorbei. Doch verschiedene Konjunkturindikatoren deuten darauf hin, dass Deutschland noch eine Weile zu kämpfen hat, um sich von der Wirtschaftsschwäche zu erholen.

Deutschland in der technischen Rezession

Quellen: Bloomberg, BTV; Stand 07.06.2023.

<p>Vor allem die deutsche Industrieproduktion, der wichtigste Wirtschaftszweig, leidet aktuell unter mehreren Belastungsfaktoren. Zum einen erholte sich China, ein wichtiger Exportmarkt für die deutsche Wirtschaft, nicht in dem Ausmaß, wie es nach Aufhebung der Corona-Beschränkungen erwartet worden war. Überhaupt ist die globale Wirtschaftsdynamik schon seit Monaten abnehmend, was die exportlastige deutsche Industrie hemmt. Da unterbrochene Lieferketten über zwei Jahre dazu geführt haben, dass Aufträge nicht abgearbeitet werden konnten, waren die Auftragsbücher voll, wovon Industrieunternehmen lange profitiert haben. Diese Aufträge sind nun aber abgearbeitet – und die zukünftigen Aufträge können nicht überzeugen. Nicht zuletzt auch deshalb, weil Notenbanken rund um den Globus drastische Zinsanhebungen durchgeführt haben, was fremdfinanzierte Investitionen teurer macht. Im 1. Quartal waren die Investitionen nichtsdestotrotz aber noch zufriedenstellend, was vor allem in der Baubranche, die besonders von den hohen Zinsen betroffen ist, überraschend kam. Hier dürfte aber der Sondereffekt Wetter eine maßgebliche Rolle gespielt haben, da die Temperaturen um knapp 2,5 Grad über den Durchschnittswerten lagen und viele Firmen wohl das gute Wetter ausgenutzt haben. Wenig überraschend eingebrochen sind im 1. Quartal hingegen die neuen Wohnbaukredite mit über 50 % weniger Vergaben als im Vorjahr.</p>

Vor allem die deutsche Industrieproduktion, der wichtigste Wirtschaftszweig, leidet aktuell unter mehreren Belastungsfaktoren. Zum einen erholte sich China, ein wichtiger Exportmarkt für die deutsche Wirtschaft, nicht in dem Ausmaß, wie es nach Aufhebung der Corona-Beschränkungen erwartet worden war. Überhaupt ist die globale Wirtschaftsdynamik schon seit Monaten abnehmend, was die exportlastige deutsche Industrie hemmt. Da unterbrochene Lieferketten über zwei Jahre dazu geführt haben, dass Aufträge nicht abgearbeitet werden konnten, waren die Auftragsbücher voll, wovon Industrieunternehmen lange profitiert haben. Diese Aufträge sind nun aber abgearbeitet – und die zukünftigen Aufträge können nicht überzeugen. Nicht zuletzt auch deshalb, weil Notenbanken rund um den Globus drastische Zinsanhebungen durchgeführt haben, was fremdfinanzierte Investitionen teurer macht. Im 1. Quartal waren die Investitionen nichtsdestotrotz aber noch zufriedenstellend, was vor allem in der Baubranche, die besonders von den hohen Zinsen betroffen ist, überraschend kam. Hier dürfte aber der Sondereffekt Wetter eine maßgebliche Rolle gespielt haben, da die Temperaturen um knapp 2,5 Grad über den Durchschnittswerten lagen und viele Firmen wohl das gute Wetter ausgenutzt haben. Wenig überraschend eingebrochen sind im 1. Quartal hingegen die neuen Wohnbaukredite mit über 50 % weniger Vergaben als im Vorjahr.

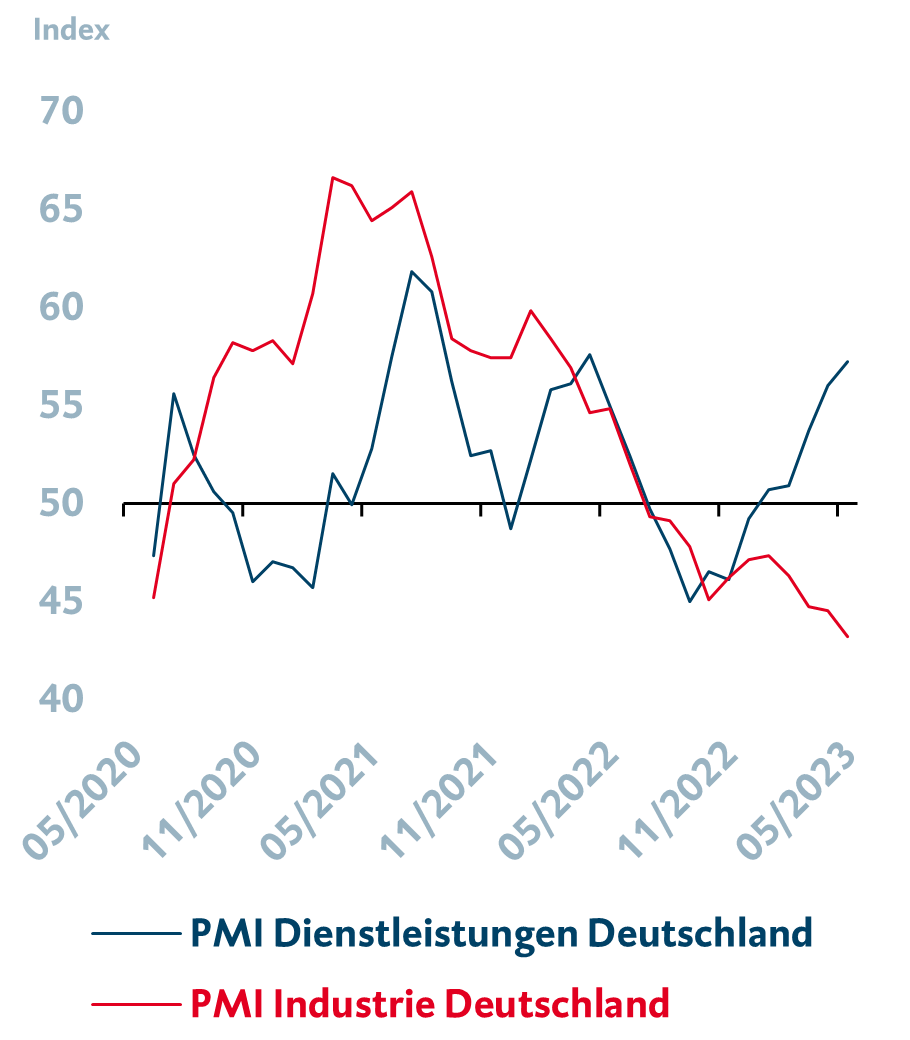

<p>Neben der Industrieproduktion wird aber auch der Konsum belastet, wie sich an den Einzelhandelsumsätzen zeigt. Hier ist es vor allem die hohe Inflation, die die Kaufkraft der Konsument*innen mindert und sie ihre Ausgaben reduzieren lässt. Außerdem sind in Deutschland verschiedene fiskalpolitische Maßnahmen, die beispielsweise als Unterstützung angesichts der hohen Energiekosten eingerichtet wurden, inzwischen ausgelaufen. Konsumiert dürfte aber dennoch weiterhin werden – hauptsächlich im Dienstleistungssektor. Der Einkaufsmanagerindex (PMI) ist nach wie vor stark und spricht für eine anhaltend hohe Nachfrage in den kommenden Monaten. Für die Industrie werden aber auch hier keine guten Zeiten in Aussicht gestellt, der PMI ist hier bereits vier Monate in Folge gefallen und befindet sich aktuell deutlich unter der 50-Punkte-Wachstumsschwelle.</p> <p> </p> <h4><strong>Ausblick für den Dienstleistungssektor deutlich besser als für die Industrie</strong></h4> <div id="attachment_38939" style="width: 310px" class="wp-caption alignnone"><img aria-describedby="caption-attachment-38939" loading="lazy" decoding="async" class="wp-image-38939" src="/app/uploads/2023/06/PMIsDE.png" alt="" width="300" height="343" srcset="/app/uploads/2023/06/PMIsDE.png 910w, /app/uploads/2023/06/PMIsDE-375x429.png 375w, /app/uploads/2023/06/PMIsDE-768x878.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /><p id="caption-attachment-38939" class="wp-caption-text"><span style="font-size: 12px;">Quelle: Bloomberg; Stand 07.06.2023.</span></p></div>

Neben der Industrieproduktion wird aber auch der Konsum belastet, wie sich an den Einzelhandelsumsätzen zeigt. Hier ist es vor allem die hohe Inflation, die die Kaufkraft der Konsument*innen mindert und sie ihre Ausgaben reduzieren lässt. Außerdem sind in Deutschland verschiedene fiskalpolitische Maßnahmen, die beispielsweise als Unterstützung angesichts der hohen Energiekosten eingerichtet wurden, inzwischen ausgelaufen. Konsumiert dürfte aber dennoch weiterhin werden – hauptsächlich im Dienstleistungssektor. Der Einkaufsmanagerindex (PMI) ist nach wie vor stark und spricht für eine anhaltend hohe Nachfrage in den kommenden Monaten. Für die Industrie werden aber auch hier keine guten Zeiten in Aussicht gestellt, der PMI ist hier bereits vier Monate in Folge gefallen und befindet sich aktuell deutlich unter der 50-Punkte-Wachstumsschwelle.

Ausblick für den Dienstleistungssektor deutlich besser als für die Industrie

Quelle: Bloomberg; Stand 07.06.2023.

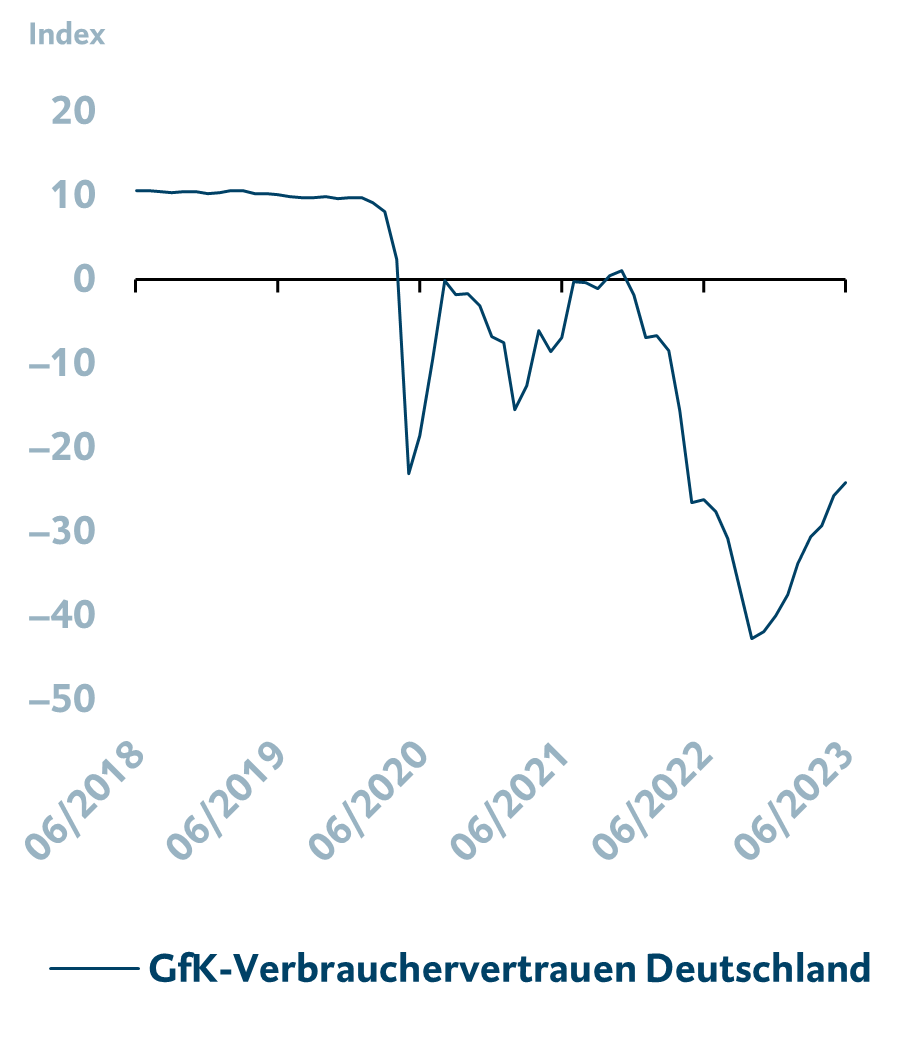

<p>Der Hauptbelastungsfaktor für die Industrie wird in den kommenden Monaten von der Zinsseite kommen. Es werden noch zwei weitere Zinsschritte seitens der EZB bis Jahresende erwartet, womit der Leitzins bei 4,5 % zu liegen kommen würde. Glaubt man den historischen Daten, vergehen im Schnitt fünf Quartale von der 1. Zinserhöhung bis zur Rezession, da sich negative Effekte auf die Wirtschaft erst nach und nach durchschlagen. Nachdem die EZB ihren ersten Zinsschritt im Juli 2022 durchgeführt hat, ist eine Rezession in Deutschland im 2. Halbjahr möglich.</p> <p> </p> <p>Was als zusätzlicher Belastungsfaktor im 2. Halbjahr hinzukommen könnte, ist eine Rezession bzw. eine weitere Wirtschaftsabschwächung in den USA. Dieser Wirtschaftsraum ist ein wichtiger Handelspartner Deutschlands, fast 10 % aller deutschen Exporte gehen dorthin. Hingegen sollte der starke Arbeitsmarkt, auch wenn dies die Unternehmen durch höhere Lohnkosten belastet, den Konsum im 2. Halbjahr wieder anziehen lassen. Allerdings nur unter der Voraussetzung, dass die Inflation weiter sinkt und sich damit das verfügbare Einkommen wieder erholt. Da das Verbrauchervertrauen, wie beispielsweise vom GfK-Institut ermittelt, aber nahe seinem historischen Tief liegt (siehe Grafik), dürfte dies die deutsche Wirtschaft zwar stabilisieren, aber nicht deutlich anschieben.</p> <p> </p> <h4><strong>Deutschlands Verbrauchervertrauen nahe historischen Tiefs</strong></h4> <div id="attachment_38941" style="width: 310px" class="wp-caption alignnone"><img aria-describedby="caption-attachment-38941" loading="lazy" decoding="async" class="wp-image-38941" src="/app/uploads/2023/06/VerbrauchervertrauenDE.png" alt="" width="300" height="343" srcset="/app/uploads/2023/06/VerbrauchervertrauenDE.png 910w, /app/uploads/2023/06/VerbrauchervertrauenDE-375x429.png 375w, /app/uploads/2023/06/VerbrauchervertrauenDE-768x878.png 768w" sizes="auto, (max-width: 300px) 100vw, 300px" /><p id="caption-attachment-38941" class="wp-caption-text"><span style="font-size: 12px;">Quelle: Bloomberg; Stand 07.06.2023.</span></p></div>

Der Hauptbelastungsfaktor für die Industrie wird in den kommenden Monaten von der Zinsseite kommen. Es werden noch zwei weitere Zinsschritte seitens der EZB bis Jahresende erwartet, womit der Leitzins bei 4,5 % zu liegen kommen würde. Glaubt man den historischen Daten, vergehen im Schnitt fünf Quartale von der 1. Zinserhöhung bis zur Rezession, da sich negative Effekte auf die Wirtschaft erst nach und nach durchschlagen. Nachdem die EZB ihren ersten Zinsschritt im Juli 2022 durchgeführt hat, ist eine Rezession in Deutschland im 2. Halbjahr möglich.

Was als zusätzlicher Belastungsfaktor im 2. Halbjahr hinzukommen könnte, ist eine Rezession bzw. eine weitere Wirtschaftsabschwächung in den USA. Dieser Wirtschaftsraum ist ein wichtiger Handelspartner Deutschlands, fast 10 % aller deutschen Exporte gehen dorthin. Hingegen sollte der starke Arbeitsmarkt, auch wenn dies die Unternehmen durch höhere Lohnkosten belastet, den Konsum im 2. Halbjahr wieder anziehen lassen. Allerdings nur unter der Voraussetzung, dass die Inflation weiter sinkt und sich damit das verfügbare Einkommen wieder erholt. Da das Verbrauchervertrauen, wie beispielsweise vom GfK-Institut ermittelt, aber nahe seinem historischen Tief liegt (siehe Grafik), dürfte dies die deutsche Wirtschaft zwar stabilisieren, aber nicht deutlich anschieben.

Deutschlands Verbrauchervertrauen nahe historischen Tiefs

Quelle: Bloomberg; Stand 07.06.2023.

<p>Eine tiefe Rezession sehen wir in der BTV aber nicht. Neben dem starken Arbeitsmarkt, der den Konsum stützt, sollten dies die soliden Bilanzen der Unternehmen verhindern. Einer Statistik der deutschen Bundesbank zufolge haben deutsche Unternehmen beispielsweise ihre durchschnittlichen Eigenkapitalquoten in den vergangenen 20 Jahren im Schnitt von rund 20 % auf 30 % erhöht. Zudem sollten angesichts des Fachkräftemangels auch im Falle einer Rezession kaum Arbeitskräfte entlassen werden. In einer Umfrage gaben 35 % der Firmen in der Industrie an, dass die Produktion durch zu wenig Arbeiter*innen eingeschränkt wird. Eine Durststrecke steht Deutschland aber noch bevor, selbst wenn die technische Rezession nach einem positiven Wachstum im 2. Quartal vorerst beendet ist.</p>

Eine tiefe Rezession sehen wir in der BTV aber nicht. Neben dem starken Arbeitsmarkt, der den Konsum stützt, sollten dies die soliden Bilanzen der Unternehmen verhindern. Einer Statistik der deutschen Bundesbank zufolge haben deutsche Unternehmen beispielsweise ihre durchschnittlichen Eigenkapitalquoten in den vergangenen 20 Jahren im Schnitt von rund 20 % auf 30 % erhöht. Zudem sollten angesichts des Fachkräftemangels auch im Falle einer Rezession kaum Arbeitskräfte entlassen werden. In einer Umfrage gaben 35 % der Firmen in der Industrie an, dass die Produktion durch zu wenig Arbeiter*innen eingeschränkt wird. Eine Durststrecke steht Deutschland aber noch bevor, selbst wenn die technische Rezession nach einem positiven Wachstum im 2. Quartal vorerst beendet ist.

Haben wir Ihr Interesse geweckt? Hier gelangen Sie zur Gesamtausgabe des BTV Anlagekompass, wo Sie mehr erfahren über unsere Sicht zu Konjunktur, Märkten, Geldpolitik oder einzelnen Anlageklassen. Der BTV Anlagekompass ist die wichtigste und ausführlichste Publikation der BTV zu den Kapitalmärkten.